阿摩線上測驗

阿摩線上測驗

19 地價稅之納稅義務人是否適用自用住宅優惠稅率,依法應以土地所有權人或其親屬之戶籍登記為準。因此,戶籍登記對於地價稅之課稅處分而言,具有何種效力?

(A)執行力

(B)形成效力

(C)實質存續力

(D)構成要件效力

答案:登入後查看

統計: A(128), B(657), C(484), D(5827), E(0) #492705

統計: A(128), B(657), C(484), D(5827), E(0) #492705

詳解 (共 6 筆)

Rubia

#2345608

行政處分生效後(戶籍登記—確認處分),形成一定法律關係,對行政機關有拘束力,對民眾生法效力,也構成其他相關國家決定的基礎及前提要件(地價稅之課稅處分),對此一般稱為構成要件效力。

57

0

OAO

#6139403

- 存續力:係指行政處分成立生效後,未因撤銷、廢止或其他事由而失效者,其效力繼續存在。

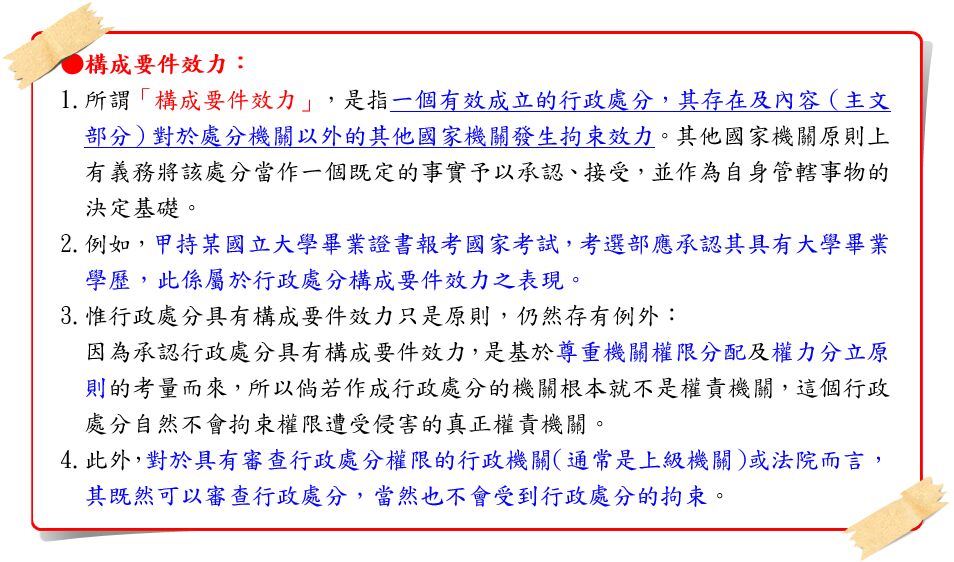

- 構成要件效力:係指行政處分之存在及內容(主文部分),對其他行政機關或法院之拘束效力。其發生之始點則係於行政處分一旦有效成立後即有之,但無效的行政處分由於自始不生效力,自不會發生構成要件效力。

- 確認效力:係指行政處分事實及理由之部分,對於其他行政機關或法院之拘束力。但對於此效力而言,通說認為應有法律特別規定時,始能發生效力。

- 執行力:係指行政處分之義務人,於處分生效時未履行處分所載之內容或義務時,行政機關得自力強制執行,毋庸待行政救濟程序後始能為之。又稱為行政處分之自行執行力。

ㅤㅤ

10

0

✨最佳姐❤️

#6075804

地價稅之納稅義務人是否適用自用住宅優惠稅率,依法應以土地所有權人或其親屬之戶籍登記為準。因此,戶籍登記對於地價稅之課稅處分而言,具有何種效力?

(A) 執行力❌

通常指行政處分的強制執行力,與本題無關。

ㅤㅤ

(B) 形成效力❌

指行政處分直接引起法律關係變動的效力,本題不涉及形成新的權利或義務。

ㅤㅤ

(C) 實質存續力❌

指法律關係在實質上的延續性,本題不涉及此概念。

ㅤㅤ

(D) 構成要件效力✔️

- 地價稅的課稅處分中,是否適用自用住宅優惠稅率,必須以土地所有權人或其親屬的戶籍登記為判斷依據。

- 換句話說,戶籍登記對於稅法上適用優惠稅率的構成要件有直接影響,屬於稅法上的事實認定基礎。

- 因此,戶籍登記對於地價稅課稅處分具有的效力是:(D) 構成要件效力

4

0

sweet70906

#1168221

https://yamol.tw/tfulltext-%E6%A7%8B%E6%88%90%E8%A6%81%E4%BB%B6%E6%95%88%E5%8A%9B.htm

2

0