一、夏日公司與秋雨公司於2010年12月3..

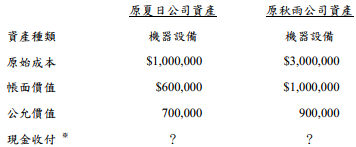

一、夏日公司與秋雨公司於2010年12月31日進行資產交換,相關資產於交換日當天之資料如下:

※ 此交換係一公平交易,所以除資產交換外尚需伴隨必要之現金收付。 試作:(20分)

VIP與詳解卡管理

VIP與詳解卡管理