阿摩線上測驗

登入

首頁

>

會計學概要

> 110年 - 110 原住民族特種考試_四等_財稅行政:會計學概要#100996

110年 - 110 原住民族特種考試_四等_財稅行政:會計學概要#100996

科目:

會計學概要 |

年份:

110年 |

選擇題數:

20 |

申論題數:

10

試卷資訊

所屬科目:

會計學概要

選擇題 (20)

1 甲公司於 X1 年期末存貨成本為$80,000,另有備抵存貨跌價為$10,000,若 X2 年度淨進貨 $2,200,000,銷貨收入$3,500,000,期末存貨之成本及淨變現價值分別為$90,000 及$84,000,則下列敘述何者錯誤? (A)若甲公司採對存貨之會計處理定期盤存制及備抵損失法,X2 年度之銷貨成本為$2,190,000 (B)不論甲公司對存貨之會計處理採定期或永續盤存制、備抵損失法或直接沖銷法,X2 年度之銷貨 成本都是$2,186,000 (C)不論甲公司於綜合損益表中對費損之表達係採費用功能法或費用性質法,X2 年度之本期淨利 均相同 (D)甲公司 X2 年底存貨之帳面金額為$84,000

2 甲公司以舊設備並另支付現金$3,000 換入新設備,交換時舊設備之帳面金額為$7,000,該交換具 商業實質,舊設備與新設備之鑑價價格分別為$8,000 與$9,000,但前述價格並非為可靠衡量之公 允價值。甲公司關於此交換應認列之利益為: (A)$0 (B)$1,000 (C)$2,000 (D)$3,000

3 甲公司於 X1 年初以$2,400,000 買入一批果樹並開始栽種,預期於 X5 年初該批果樹可達成熟階 段,收成之果實將直接運送至甲公司所開設之工廠加工為果醬。此樹種正常收成年限(耐用年限) 為 20 年,每年均可正常收成且預期未來每年所消耗經濟效益差異不大,估計之殘值為$0。X1 年 度有關種植果樹之薪資費用、肥料、租金及其他直接支出為$1,000,000;X2 年至 X5 年,該直接 支出每年均下降為$600,000。X5 年底估計果樹公允價值為$6,500,000,其中含果樹上未成熟果實 之公允價值$500,000。X5 年發生採收成本$400,000,採下之農產品公允價值為$1,420,000。假設相 關出售成本為公允價值之 10%。甲公司無其他生物資產,果樹採成本模式衡量,則 X5 年底資產 負債表應列報之生物資產金額為何? (A)$0 (B)$450,000(C)$5,390,000 (D)$5,850,000

4 承上題,對甲公司 X5 年度本期淨利之淨影響為何?(不考慮所得稅) (A)$18,000 (B)$278,000 (C)$468,000 (D)$928,000

5 甲公司 7 月 31 日銀行對帳單之存款餘額為$674,000,其他相關資料如下:7 月 26 日銀行誤將兌 付他公司之支票$40,000 計入甲公司,銀行未發現此錯誤;7 月底在途存款$70,000;7 月底未兌現 支票$160,000,其中包括 6 月底未兌現支票$50,000 及 7 月 24 日銀行保付支票$60,000;7 月 30 日 客戶存款不足退票$30,000,公司尚未記帳;7 月份銀行代收票據$26,100,銀行轉帳代付水電費 $1,100,公司尚未記帳。甲公司 7 月 31 日調整前之銀行存款餘額為: (A)$589,000 (B)$649,000 (C)$659,000 (D)$689,000

6 假設甲公司之存貨採定期盤存制,期初存貨金額為$0,當期進貨分別為:3 月 1 日 3,000 單位,每 單位成本$10;6 月 30 日 3,000 單位,每單位成本$9。並分別 3 月 30 日出售 1,200 單位及 8 月 21 日出售 3,000 單位之存貨,若甲公司期末帳上之存貨金額為$16,200,試問該公司採用之存貨計價 方法為何? (A)先進先出法 (B)後進先出法 (C)移動平均法 (D)加權平均法

7 甲公司於 X3 年初以$3,500,000 取得丙公司 40%普通股股權,經評估具重大影響。丙公司 X2 年底 資產負債表上之權益如下:5%特別股股本(面額$100)$2,000,000;普通股股本(面額$10) $6,000,000;資本公積$2,000,000;保留盈餘$600,000。假設投資成本與所享有丙公司權益帳面金 額份額之差額分 5 年攤銷,X3 年度淨利為$600,000,且甲公司與丙公司間並未發生其他交易。丙 公司所發行之特別股為累積,積欠 2 年股利,X3 年度宣告並發放現金股利$400,000。則甲公司 X3 年底相關投資之帳面金額為: (A)$3,740,000 (B)$3,700,000 (C)$3,660,000 (D)$3,632,000

8 甲農場種植蘋果樹,以銷售蘋果為業。X1 年 12 月 31 日蘋果樹之帳面金額為$247,500。X2 年度 共投入肥料成本$45,000,人事成本$30,000。X2 年 12 月 31 日蘋果樹的公允價值減出售成本為 $400,000,試問甲農場 X2 年度的綜合損益表中,因蘋果樹而產生的「公允價值調整利益」為何? (A)$152,500 (B)$122,500 (C)$77,500 (D)$0

9 甲公司於 X0 年初以$1,000 購入機器一台,該機器之耐用年限 10 年,殘值為零,採直線法提列折 舊與重估價模式後續衡量。該機器於 X1 年初進行首次重估價,當時公允價值$990,若甲公司將 重估增值於使用該機器時逐步轉出且對該機器耐用年限與殘值之估計不變,則該機器對甲公司 X1 年底保留盈餘之影響數為:(不考慮所得稅) (A)$(90) (B)$(99) (C)$(100) (D)$(110)

10 甲公司於 X1 年初以$700,000 向外購入一款專利配方飲品,該專利之法定年限為 10 年,惟甲公司 估計效益年限為 7 年。該專利估計殘值為$0,以直線法攤銷。於 X4 年初衛生單位檢驗出該項飲 品內含不利人體的有毒物質,甲公司被要求將此產品全面下架停止販售。試問甲公司於 X4 年針 對該專利應認列之費損金額為何? (A)$210,000 (B)$300,000 (C)$400,000 (D)$490,000

11 關於存貨之淨變現價值,下列敘述何者錯誤? (A)淨變現價值係企業特定價值 (B)淨變現價值之估計亦考量存貨之持有目的 (C)淨變現價值與公允價值減出售成本後之餘額相同 (D)淨變現價值係指企業預期正常營業過程中出售存貨所能實現之淨額

12 甲公司於 X1 年 12 月與乙公司簽訂不可取消之購買承諾,約定在 X2 年 1 月 31 日前向乙公司購 買原料 10,000 單位,每單位$30。該項原料至 X1 年底市價跌至每單位$29,該原料每單位加工後 可製成一單位製成品,估計至完工每單位尚需投入加工成本$10,每單位製成品估計淨售價為$45。 甲公司於 X2 年 1 月 25 日收到向乙公司購買之原料,約定於 1 月 31 日付款,1 月 25 日當天該原 料每單位市價為$27,甲公司估計至完工每單位原料需投入之加工成本不變,但每單位製成品估計 淨售價跌至$38。則相關之會計處理,下列敘述何者正確? (A)X1 年底應認列購買承諾損失$10,000 (B)X2 年 1 月 25 日存貨應以$270,000 認列,並認列應付帳款$300,000 (C)X2 年 1 月 25 日存貨應以$280,000 認列,並認列購買承諾損失$20,000 (D)X2 年 1 月 25 日存貨應以$270,000 認列,並認列購買承諾損失$20,000

13 甲公司於 X0 年初以$600,000(內含法規要求之安裝時重大檢修成本,該檢修成本應認列為資產) 購入機器一台,該機器之耐用年限 6 年,殘值為零,採直線法提列折舊與成本模式後續衡量。按 X0 年法規要求,法規要求該機器須於 X4 年初再度進行與安裝時類似之重大檢修,甲公司估計屆 時將發生檢修成本$6,000(以 X0 年底之現值計) ,且此金額與安裝時之重大檢修成本相當。關於 該機器,甲公司於 X0 年底應認列之負債準備金額為: (A)$0 (B)$1,000 (C)$2,000 (D)$4,000

14 甲公司 X1 年存貨期末帳面金額$24,000(成本$30,000,評價調整$6,000),期初帳面金額$20,000 (成本$24,000,評價調整$4,000)。若甲公司 X1 年將存貨減損損失$2,000 認列為銷貨成本,則甲 公司 X1 年以間接法編製現金流量表時,有關存貨對本期淨利之調整共計為: (A)$(2,000) (B)$(4,000) (C)$(6,000) (D)$(8,000)

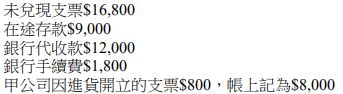

15 甲公司 X1 年底之銀行對帳單餘額為$438,000,並發現下列事項:

試問甲公司 X1 年底之銀行存款正確的餘額應為多少? (A)$420,000(B)$430,200(C)$437,400(D)$440,400

16 甲公司於 X1 年 1 月 1 日發行三年期,票面利率 10%,面額$600,000 之公司債,付息日為每年 1 月 1 日及 7 月 1 日,公司債發行價格為$631,453,有效利率為 8%,試問 X3 年此公司債之利息費 用為何?(四捨五入至元) (A)$50,327 (B)$49,537 (C)$48,683 (D)$47,358

17 甲公司於 X1 年初購入設備,成本$1,200,000,估計耐用年限 4 年,無殘值,採直線法提列折舊與 成本模式後續衡量。X3 年初甲公司支付$375,000 整修該設備,預計可使該設備延長 3 年之使用 年限,估計殘值不變。試問甲公司 X3 年該設備應認列之相關費用為何? (A)$195,000 (B)$325,000 (C)$425,000 (D)$475,000

18 甲公司於 X0 年底以$95,788 購入面額$100,000,票面利率 5%,有效利率 6%,每年底付息一次,X5 年底到期之債券投資。若甲公司將該投資分類為透過其他綜合損益按公允價值衡量之金融資產,且該投資於 X3 年底之市場利率為 6%,則該投資於 X3 年底應列報之帳面金額為:(不考慮減損與交易成本,答案四捨五入至元)(A)$95,788(B)$96,535(C)$97,327(D)$98,167

19 甲公司於 X5 年初以每股$20 購入丙公司普通股 30,000 股,另支付手續費$3,000。X5 年 8 月 1 日 甲公司收到丙公司每股$2 之現金股利(非屬成本退回) ,X5 年 12 月 31 日丙公司普通股每股市價 為$25。X6 年 7 月 20 日甲公司收到丙公司每股$3 之現金股利,10 月 5 日以每股市價$24 出售 30,000 股,另支付手續費$3,200。該股票投資屬持有供交易者,甲公司新進會計人員將其分類為 透過其他綜合損益按公允價值衡量之金融資產,關於此項會計處理對甲公司 X5 年度財務報表之 影響,下列敘述何者正確?(不考慮所得稅) (A)X5 年度淨利為正確 (B)X5 年度綜合利益總額低估 (C)X5 年底保留盈餘低估 (D)X5 年底權益低估

20 甲公司於 X1 年初發行面額$100,000,票面利率 5%,有效利率 6%,每年年底付息之 10 年期公司 債。該公司債 X9 年底之帳面金額為:(四捨五入至元) (A)$96,535 (B)$97,327 (C)$98,167 (D)$99,057

申論題 (10)

(一) 20X1 年 12 月 31 日。

(二) 20X2 年 12 月 31 日。

(三) 20X3 年 12 月 31 日。

(四) 20X4 年 12 月 31 日。

(五) 20X4 年 12 月 31 日之「不動產、廠房及設備」帳面金額。 (註:請列 出計算式)

(一)向顧客收現數。

(二)進貨付現數。

(三)營業費用付現數。

(四)所得稅付現數。

(五)投資活動之現金流入(出)金額。

相關試卷

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#134712

114年 · #134712

114年 - 114 專技普考_記帳士:會計學概要#133670

114年 · #133670

114年 - 114 外交特種考試_四等_外交行政人員類科行政組:會計學概要#130959

114年 · #130959

114年 - 114 原住民族特種考試_四等_財稅行政、會計:會計學概要#130934

114年 · #130934

114年 - 114 普通考試_財稅行政、金融保險:會計學概要#128695

114年 · #128695

114年 - 114 普通考試_會計:會計學概要#128598

114年 · #128598

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:會計學概要#127774

114年 · #127774

114年 - 114 關務特種考試_四等_關稅會計(選試英文):會計學概要#126674

114年 · #126674

114年 - 114 身心障礙特種考試_四等_財稅行政:會計學概要#126641

114年 · #126641

113年 - 113 地方政府公務、離島地區公務特種考試_四等_財稅行政、會計:會計學概要#124419

113年 · #124419

阿摩線上測驗

登入

阿摩線上測驗

登入