阿摩線上測驗

登入

首頁

>

農會◆財務管理

> 103年 - 103-1 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105556

103年 - 103-1 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105556

科目:

農會◆財務管理 |

年份:

103年 |

選擇題數:

30 |

申論題數:

8

試卷資訊

所屬科目:

農會◆財務管理

選擇題 (30)

1.下列何者可以定義為「企業負債與權益融資的組合」? (A) 營運資金管理 (B) 財務配置 (C) 資本預算 (D) 資本結構

2.下列何者是資本預算決策? (A) 決定發行多少股票 (B) 決定是否在生產線上購置一台新機器 (C) 決定為即將到期的負債進行再融資 (D) 決定在支票存款帳戶保留多少現金

3.在進行資本預算方案分析時,下列何者是財務經理人應該考慮的?

I.方案的開辦費 II.所有方案的現金流量發生的時機 III.未來現金流量的可靠性 IV.每一方案的預估現金流量金額 (A) II 與 IV (B) III 與 IV (C) II, III 與 IV (D) I, II, III 與 IV

4.下列何者是營運資金管理決策? (A) 決定購料是要付現或要賒帳 (B) 決定完成一個投資方案所需的長期負債額度 (C) 決定融通併購需要發行的股票數量 (D) 決定是否應該接受一個投資方案

5.下列何者是財務管理的主要目標之最佳描述? (A) 使當期每股股利極大化 (B) 使當期每股價值極大化 (C) 使企業營收極大化 (D) 使加權平均資金成本極小化

6.折舊費用的增加將使得企業的 I.稅後淨利增加 II.稅後淨利減少 III.來自於資產的現金流量增加 IV. 來自於資產的現金流量減少 (A) I (B) II (C) I 與 III (D) II 與 III

7.某企業擁有淨營運資金$640,長期負債$4,180,總資產$6,230,固定資產$3,910,則該 企業的總負債有 (A) $2,690 (B) $4,130 (C) $5,590 (D) $5,860

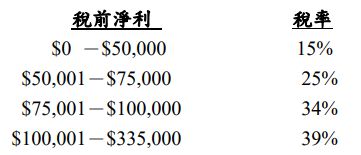

8.已知下列稅率資料,一企業的稅前淨利是$311,360,則其平均稅率為

(A) 28.25% (B) 31.09% (C) 33.62% (D) 35.48%

9.特別股股東與債權人有那些共同的特徵? I.沒有投票權 II.可轉換為普通股 III.年金支付的現金流量 IV.固定清償價值 (A) I 與 II (B) III 與 IV (C) II, III 與 IV (D) I, II, III 與 IV

10.米勒兄弟硬體公司上個月剛支付過每股股利$1.2,今天該公司發佈未來的股利每年將 增加 3%,如果您要求的報酬率是 11.2%,則您今天願意支付多少價錢來買這家公司 的股票? (A) $15.07 (B)$15.67 (C)$16.72 (D)$13.87

11.一項投資計畫的期初投資額為$334,500,它的市場價值為$362,800,這兩項價值的 差額稱為: (A)現值 (B)淨現值 (C)回收價值 (D)內部報酬

12.一項投資計畫的現值除以該計畫的期初投資額,所得之比率稱為: (A)內部報酬率 (B)會計報酬率 (C)獲利率指數 (D)折現回收期

13.下列何者不是「折現回收期準則」之缺點? (A)容易受會計人員使用會計方法的影響 (B)標準回收期是任意訂定的 (C)未考慮標準回收期後的現金流量 (D)有考慮貨幣的時間價值

14.張三於每季季初收到$480,李四於每季季底收到$480,兩人分別收到這筆錢長達三 年時間,在 8%的折現率下,他們兩人收到這些錢的現值相差多少? (A) $116.78 (B) $125.42 (C) $135.67 (D)以上皆非

15.假想您正為您經營的企業準備預估財務報表,下列何者是您開始這項程序前最需要 預估的? (A) 固定資產 (B) 現金與應收帳款 (C) 銷售預測 (D) 外部融資需求

16.下列何者不是影響企業可維持成長率的因素? (A) 股利政策 (B) 總資產週轉率 (C)銷貨利潤率 (D)淨營運資金佔總資產的比率

17.發行公司可提前買回的債券,稱為: (A) 可收回(callable)債券 (B) 抵押(collateral)債券 (C) 擔保(secured)債券 (D)可贖回(redeemable)債券

18.目前,債券市場對溫士頓公司發行的公司債要求的報酬率是 6.25%,這項 6.25%是指 債券的: (A) 票面利率 (B) 殖利率 (C) 資本化利率 (D) 拆款利率

19.下列何種最有可能是「由受託人管理債券之償債基金的目的」? (A) 將債券轉換為權益證券 (B) 支付利息 (C) 提前償還負債 (D) 減輕利息負擔

20.利率風險溢酬是指: (A)補償債券投資人因價格上漲而生的損失 (B)市場利率與票面利率之差額 (C)殖利率與當期收益率之差額 (D)給予投資人接受利率風險的補償

21.下列何者風險溢酬是用來補償債券發行人可能無法支付本息所生之損失? (A)違約風險溢酬 (B)再投資風險溢酬 (C)流動性風險溢酬 (D)到期風險溢酬

22.有一種去年發行的公司債,票面利率為 10%,半年付息一次。如果目前的殖利率是9%,則下列何者最適合說明這種債券? I.債券的收益結構可視為只付息的一項貸款II.當期收益率低於票面利率 III.殖利率等於票面利率 IV.債券市價高於面值。 (A)僅有 I 與 III (B)僅有 I 與 IV (C)僅有 II 與 III (D)僅有 II 與 IV

23.下列何者會增加「債券價格對利率變動的敏感度」? I.到期時間增加 II.到期時間縮短 III. 票面利率提高 IV.票面利率下跌 (A)僅有 II (B)僅有 I 與 III (C)僅有 I 與 IV (D)僅有 II 與 IV

24.股票的預期報酬率是由何者所組成? I.當期收益率 II.股票殖利率 III.資本利得率 IV.市場資本化利率 (A) II 與 III (B) I 與 III (C) II 與 IV (D) III 與 IV

25.下列何者是「可避免股東權利被稀釋」的普通股股東之基本權利? (A)盈餘分配權 (B)委託出席股東會權 (C)優先認股權 (D)累積投票權

26.下列何種證券具有「獲配固定股利且優先於其他權益證券」之特性? (A)第一順位債券 (B)認購權證 (C)特別股 (D)普通股

27.下列有關「股利成長模型」的敘述,何者正確? I.模型假設公司支付的股利永遠呈 固定比例成長 II. 模型可用來計算任何時間下的股價 III.模型可用來評估零成長的 股價 IV.模型要求股利成長率小於股票的必要報酬率。 (A) I 與 III 正確 (B) II 與 IV 正確 (C) I, II 與 IV 正確 (D) I, II, III 與 IV 皆正確

28.基於「折現回收期準則」,您應該接受那一項投資計畫? (A)接受 G 而拒絕 H (B)接受 H 而拒絕 G (C)同時接受 G 與 H (D)同時拒絕 G 與 H

29.基於「淨現值準則」,您應該接受那一項投資計畫? (A)接受 G 而拒絕 H (B)接受 H 而拒絕 G (C)同時接受 G 與 H (D)同時拒絕 G 與 H

30.基於「平均會計報酬率準則」,您應該接受那一項投資計畫? (A)接受 G 而拒絕 H (B)接受 H 而拒絕 G (C)同時拒絕 G 與 H (D)無法決定

申論題 (8)

1. 請您預估友朋公司 2014 年的外部融資需求(5 分)?

2. 發行普通股新股與舉借長期負債金額各是多少?(5 分)

1. 每個月應繳付多少?(5 分)

2. 第一個月繳付的本息金額中,有多少是利息的部分?(5 分)

1. 您投資此債券之到期收益率或殖利率(Yield to Maturity, YTM)為何?(5 分)

2. 如果債券發行公司於發行日宣佈,該債券發行屆滿 5 年時以$1,150 收回此項在外流通之債 券,在收回收益率(Yield to Call, YTC)為 10%時,則此項債券現在的市價為何?(5 分)

1. 如果環宇公司未來每年皆有 10%之成長率,該股目前每股價值多少?(5 分)

2. 如果環宇公司 10%之成長率只能維持前四年,第五年起之成長率將降為 4%,在其他條件 不變下,該股目前每股價值多少?(5 分)

相關試卷

114年 - 114-9 全國各級農會_聘任職員統一考試_九職等以下新進人員:財務管理#133868

114年 · #133868

112年 - 112-8 全國各級農會_聘任職員統一考試_九職等以下新進人員:財務管理#117771

112年 · #117771

111年 - 111-7 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#116966

111年 · #116966

110年 - 110-6 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105331

110年 · #105331

108年 - 108-5 全國各級農會_聘任職員統一考試 _新進九職等以下:財務管理#81764

108年 · #81764

107年 - 107-4 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105410

107年 · #105410

105年 - 105-3 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105487

105年 · #105487

104年 - 104-2 全國各級農會_聘任職員統一考試_新進九職等以下:財務管理#105552

104年 · #105552

阿摩線上測驗

登入

阿摩線上測驗

登入

(A) 28.25% (B) 31.09% (C) 33.62% (D) 35.48%

(A) 28.25% (B) 31.09% (C) 33.62% (D) 35.48%