VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 1 )

私人筆記( 1 )

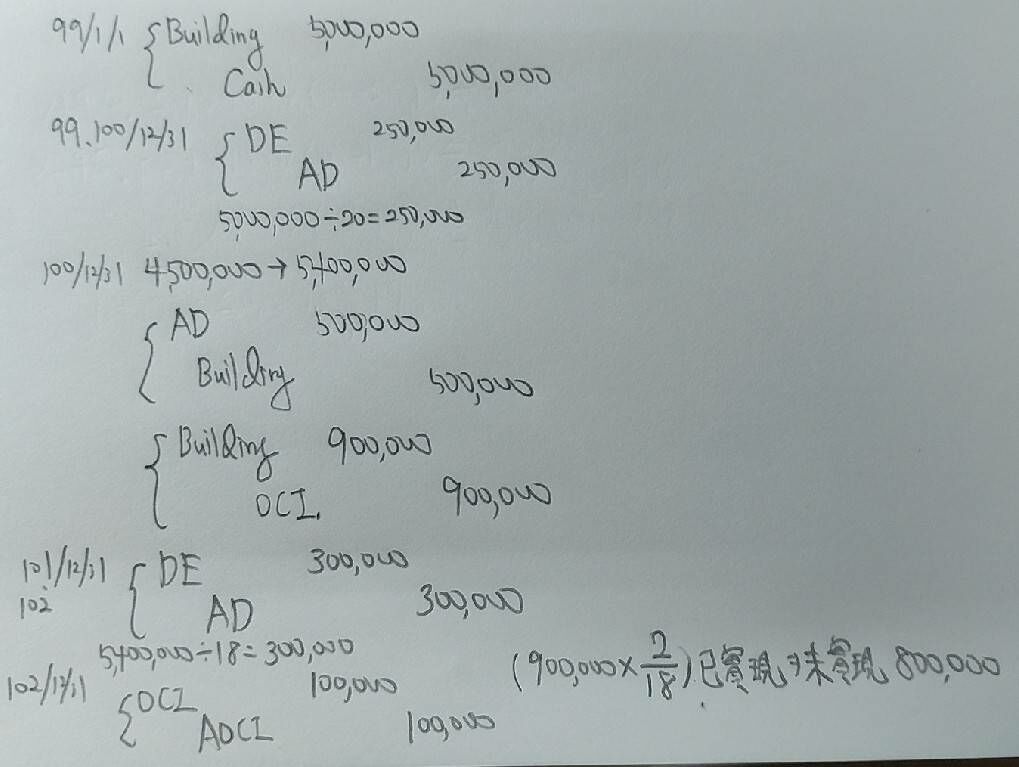

11 乙公司於 99 年初購入辦公大樓一棟,成本$5,000,000,估計耐用年..-阿摩線上測驗

【阿摩網站-置頂欄顏色票選問卷】只要填寫就能獲得500Y,結束時間 2024/04/25 11:59:59。 前往查看

|

|

|

1F Alina Wang 國一上 (2016/05/23)

100年底資產帳面價值=5000000*18/20=4500000 < 公充價值5400000 =>重估增值金額900000 重估增值配合折舊期間比例轉出,102年底餘額=900000*16/18=800000 |

2F

|