VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 111 年 - 111 專技高考_會計師:高等會計學#110455-阿摩線上測驗

傅家芸剛剛做了阿摩測驗,考了96分

|

7 甲公司於 X1 年 1 月 1 日以$3,200,000 取得乙公司 80%普通股股權,並依收購日公允價值 $800,000 及$820,000 分別衡量屬於非控制權益之普通股及特別股,當時乙公司各項可辨認資產及負債帳面金額均等於公允價值,乙公司未積欠特別股股利。X1 年 1 月 1 日乙公司權益如下:

X1 年度乙公司淨利$60,000,宣告並發放現金股利$20,000。下列敘述何者正確?

(A) X1 年度合併綜合損益表上特別股非控制權益淨利金額為$20,000

(B) X1 年度合併綜合損益表上普通股非控制權益淨利金額為$6,000

(C) X1 年 12 月 31 日合併資產負債表上特別股非控制權益餘額為$828,000

(D) X1 年 12 月 31 日甲公司帳上「採用權益法投資」之餘額為$3,211,700

21 X1 年 10 月 2 日甲公司向位於荷蘭的乙公司進口一批商品,價款為歐元€150,000,雙方約定

付款期限為 120 天。為規避此一外幣債務的匯率風險,甲公司於 X1 年 10 月 2 日與銀行簽訂 120 天期、買入歐元€150,000 遠期外匯合約。相關日期歐元對新臺幣之直接匯率如下:

甲公司功能性貨幣為新臺幣,且符合避險會計所有要件,年利率為 12%。上述所有交易(包 括避險項目及被避險項目)對甲公司 X1 年度淨利之影響為何?

(A)增加$25,413

(B)增加$24,282

(C)減少$24,413

(D)減少$24,242

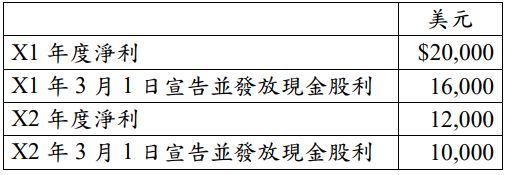

四、甲公司於 X1 年初以美元$240,000 購入美國乙公司 70%股權而對乙公

司取得控制,並依可辨認淨資產之公允價值美元$96,000 衡量非控制

權益。X1 年初乙公司之權益包括股本美元$250,000 及保留盈餘美元

$45,000,除未入帳之專利權美元$5,000 外,各項可辨認資產、負債之

帳面金額均等於公允價值,該專利權之剩餘效益年限為 5 年。甲公司

採用權益法處理對乙公司之投資。乙公司於 X1 年至 X2 年間並未發

生增(減)資,保留盈餘之變動情形如下: 乙公司於 X1 年 10 月 1 日以美元$60,000 購買一機器設備,惟因資金短缺,故由甲公司代為支付該筆款項,甲公司並無計畫於可預見之未來向乙公司收回此筆代墊款項。

乙公司於 X1 年 10 月 1 日以美元$60,000 購買一機器設備,惟因資金短缺,故由甲公司代為支付該筆款項,甲公司並無計畫於可預見之未來向乙公司收回此筆代墊款項。

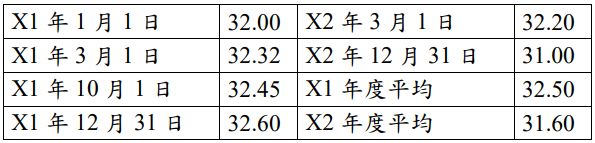

乙公司之功能性貨幣為美元,甲公司功能性貨幣及報導貨幣均為新臺幣,美元兌新臺幣相關匯率資料如下:

試作: