所屬科目:iPAS◆無形資產評價概論(一)◆初級

1. 下列是 ABC 公司在 2019 年 12 月 31 日的資產負債表的一部分(單位:台幣仟元),請問該公司的營運資金何者正確? (A) 555; (B) 755; (C) 600; (D) 450

2. 關於無形資產評價的敘述,下列何者有誤? (A)所評估的利益流量,一般指的是現金流量; (B)商譽是不可辨認但具未來經濟效益的無形資產; (C)所謂的貢獻性資產指的是與標的無形資產共同創造利益流量的其他無形資產; (D)由合約或法定權利所產生的無形資產,雖然可能無法與其他權利或義務分離,仍屬於可辨認之無形資產

3. 根據國際財務報表準則第 3 號,企業併購時,對於被收購公司之每一可辨認資產及負債,應按下列何項價值標準重新評價? (A)公定價值; (B)公允價格; (C)公平價格; (D)公允價值

4. 下列有關無形資產之敘述,何者有誤? (A)商譽指自企業合併取得之不可辨認及未單獨認列未來經濟效益之無形資產; (B)某些無形資產可能包括於或是以實體形式存在; (C)依照國際會計準則第 38 號規定,在符合一定條件下,內部產生之 商譽可認列為資產; (D)商譽無法與企業其他各種可辨認資產分開單獨出售

5. 下列有關無形資產之敘述,幾項為正確?(1)無形資產之後續增添、部分重置或維修等支出,除極少數情況外,一般均可認列為資產;(2)無形資產之後續支出若能維持現有無形資產之預期未來經濟效益,則符合國際會計準則第 38 號對無形資產之認列條件;(3)企業應使用合理且可佐證之假設評估預期未來經濟效益之可能性;(4)無形資產須該成本能可靠衡量或預期未來經濟效益很有可能流入企業,始能認列。(A) 1 項;(B) 2 項;(C) 3 項;(D) 4 項

6. 下列何者不是無形資產之認列成本?(A)購買價格減除商業折扣及讓價;(B)購買價格所內含可扣抵之進項稅額;(C)購買價格所內含進口稅捐;(D)為使該資產達定使用狀態之測試資產成本

7. 依照國際會計準則第 38 號規定,無形資產無論是否有減損跡象,企業須對下列何項資產每年做減損測試?1.商譽、2.非確定耐用年限之無形資產、3.確定耐用年限之無形資產、4.報導期間結束日尚未可供使用之無形資產(A) 第 1、2 項;(B)第 1、3 項;(C)第 1、2、4 項;(D)第 1、3、4 項

8. 甲公司於 20X0 年 1 月 1 日購入專利權$5,000,耐用年限 5 年,按直線法攤銷。20X1 年 12 月 31 日該專利權使用方式發生重大變動,經評估該專利權之可回收金額為$1,500,並 20X3 年 12 月 31 日評估該減損因素大幅降低,評估該無形資產之可回收金額為$800。試問甲公司 於 20X3 年 12 月 31 日應認列之減損迴轉利益下列何者正確? (A) $0; (B) $300; (C) $500; (D) $1,500

9. 關於內部產生之無形資產,下列敘述何者有誤? (A)評估內部產生之無形資產是否符合認列條件時,企業應將資產之產生過程分為研究階段及發展階段; (B)企業須將自產生無形資產之內部計畫區分係屬研究階段或發展階段; (C)企業內部計畫之研究階段之支出於發生時,不論該支出是否產生很有可能之未來經濟效益之無形資產,該支出於發生時認列為費用; (D)若企業內部計畫之發展階段該無形資產之技術可行性已達成,並將使該無形資產可供使用或出售,則企業可認列自發展產生之無形資產

10. 關於透過企業合併所取得無形資產之認列,下列敘述何者有誤? (A)收購日之公允價值即為無形資產之成本; (B)若企業合併取得時可能僅於與相關合約、可辨認資產或負債一起時方可分離,則該項無形資產應與商譽分別認列,但須與相關項目一起認列; (C)用以衡量無形資產公允價值之估計數,當存在不同機率會有很多可能結果時,該不確定性項目不應納入無形資產公允價值之衡量; (D)組內個別資產均具類似耐用年限之前提下,可將一組互補性資產認列為單一資產

11. 下列有關無形資產的敘述何者有誤? (A)若無形資產之會計政策採成本模式,則無形資產原始認列後,應以其成本減除所有累計攤銷及累計減損損失後之金額列報; (B)若無形資產之會計政策採重估價模式,則無形資產原始認列後, 應以重估價金額列報;重估價金額為重估價日之公允價值減除所有累計攤銷及累計減損損失後之金額; (C)重估價模式不允許對先前未認列為資產之無形資產重估價; (D)無形資產之帳面價值若因重估價而增加,則增加數應認列於「其他綜合損益」;相反地,無形資產之帳面價值若因重估價而減少,該減少數亦認列於「其他綜合損益」

12. 關於商譽之會計處理,下列敘述何者正確? (A)商譽係指企業合併所移轉對價超過所取得可辨認資產及承擔之負債於收購日之淨公允價值; (B)因企業合併所產生之廉價購買,須將廉價購買金額按金額比例分攤至所取得可辨認資產及承擔之負債; (C)商譽需每年進行減損測試,亦即不論商譽是否有任何減損之跡象,其可回收金額應至少每年衡量; (D)商譽之以前年度認列之減損損失,如該資產之可回收金額上升, 則其減損金額應予以轉回

13. 甲公司於 X1 年間有下列支出,若不考慮折舊或攤銷,則依國際財務報導準則(IFRS)之規定,該公司得認列於財務報表之無形資產之最佳金額何者正確?(1)與客戶餐敘之交際費$100;(2)因產生照片與圖像所支付之員工福利成本$200;(3)法定權利之登記及註冊費$300;(4)用以產生音樂作品之薪資費用$400。(A) $700;(B) $800,;(C) $900;(D) $1,000

14. 依據國際會計準則第 38 號,貨幣性資產之定義下列何者正確? (A)係指持有之貨幣,及收取具有固定或可決定貨幣金額之資產; (B)係指持有之貨幣,及收取具有固定、不固定或可決定貨幣金額之 資產; (C)係指持有之貨幣,及收取具有固定或可決定貨幣金額之資產及負債; (D)係指持有之貨幣,及收取具有固定、不固定或可決定貨幣金額之資產及負債

15. 企業可能擁有客戶族群或市場占有率,並因致力於建立客戶關係及忠誠度,而預期客戶將持續與企業進行交易。但由於下列何種原因,可能不符合國際會計準則(IAS 38)無形資產之定義? (A)企業通常無法充分控制來自客戶關係及忠誠度所產生之預期經濟效益; (B)在缺乏法定權利以保護客戶關係之情況下,卻有交換相同或相似 非合約之客戶關係之交易; (C)有證據顯示企業能控制自客戶關係所產生之預期未來經濟效益; (D)來自客戶關係及忠誠度之經濟利益具有可辨認性且企業對該經濟 利益具有控制力

16. 依評價準則公報第七號「無形資產之評價」規範,下列何者非屬其所定義之「無形資產」? (A)商標; (B)營業秘密; (C)商譽; (D)有價證券投資

17. 依評價準則公報第七號「無形資產之評價」規範,辨認無形資產之 「可辨認」性,下列之敘述何者有誤? (A)係可分離,即可與企業分離或區分,且可個別或隨相關合約、可辨認資產或負債出售、移轉、授權、出租或交換,而不論企業是否有意圖進行此項交易; (B)由合約或其他法定權利所產生,而不論該等權利是否可移轉; (C)係可分離,即可與企業分離或區分,且可個別或隨相關合約、可辨認資產或負債出售、移轉、授權、出租或交換,且企業應有意圖進行此項交易; (D)由合約或其他法定權利所產生,而不論該等權利是否可與企業或 其他權利及義務分離

18. 依評價準則公報第七號「無形資產之評價」規範,商譽之價值為採用評價方法所估計之企業權益價值減除可辨認淨資產價值後之剩餘金額,其形成之要素,下列何者有誤? (A)未來資產所產生之效益,例如新客戶及未來技術; (B)人力團隊所產生之效益,包括該人力團隊之成員所發展之智慧財產; (C)組合及繼續經營價值; (D)企業擴展業務至不同市場之機會

19. 依據國際會計準則第 38 號「無形資產」之規定,下列敘述何者與無形資產的定義有關?1.可被企業控制;2.具有未來經濟效益;3.成本能可靠衡量 (A)僅 1、2; (B)僅 1、3; (C)僅 2、3; (D) 1、2、3

20. 依據國際會計準則第 38 號「無形資產」之規定,下列有關無形資產會計處理之敘述,何者有誤? (A)內部產生之商譽不得認列為資產; (B)非確定耐用年限之無形資產不得攤銷; (C)無形項目支出已認列為費用者,不得轉列為無形資產; (D)經由企業合併所取得進行中之研究專案計畫不得列為無形資產

21. 依據國際會計準則第 38 號「無形資產」之規定,下列關於研究與發展支出會計處理之敘述,何者正確? (A)研究與發展支出均應認列為當期費用; (B)研究與發展支出均應認列為無形資產; (C)研究支出應認列為當期費用,發展支出應認列為無形資產; (D)研究支出應認列為當期費用,發展支出則可能認列為當期費用或 無形資產

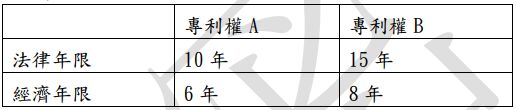

22. 甲公司已持有專利權 A 多年,而後購入專利權 B,係為防禦之目的,以移除對原持有專利權 A 之威脅,此二項專利權之剩餘法律年限與經濟年限如下:試問攤銷 B 專利權之耐用年限為何?(A) 0 年;(B) 6 年;(C) 8 年;(D) 10 年

23. 依據國際會計準則第 38 號「無形資產」之規定,下列有關無形資產之敘述,何者有誤?(1)營業秘密屬於行銷相關之無形資產;(2)研究階段之支出若符合認列條件,則應認列為無形資產之成本;(3)先前已認列為費用之發展階段支出,若後續發現該支出具有未來經濟效益,則應迴轉認列為無形資產之成本,但僅限於當年度之支出,不得追溯調整以前年度之支出。(A)僅 1、2;(B)僅 1、3;(C)僅 2、3;(D) 1、2、3

24. 依據國際會計準則第 38 號「無形資產」之規定,下列何者非屬無形資產?(A)標章;(B)商標;(C)營業秘密;(D)應收帳款

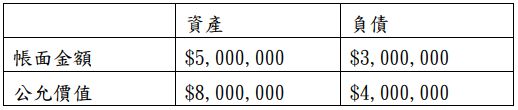

25. 甲公司以$5,000,000 取得乙公司 100%股權,若當時乙公司可辨認資產、負債之帳面金額與公允價值分別如下:甲公司於此項交易中應認列之商譽金額何者正確?(A) $1,000,000;(B) $2,000,000;(C) $3,000,000;(D) $4,000,000

26. 有關股東與債權人之負債代理問題之敘述,下列何者正確? (A)債權人不僅能享有其與公司簽訂債務契約內的權利,跟股東一樣也可參與公司的經營; (B)經理人聽從股東將負債所得從事高風險投資方案時,必須先經過債權人同意; (C)大股東在意的是手中持有的股份,完全不需擔心必須對公司債務承擔連帶責任; (D)當公司價值小於其負債而面臨清算時,就公司剩餘財產請求權而言,債權人是優先於股東

27. 已知投資甲公司的貝他值(Beta, β)為 0.8,預期報酬率為 17%;投資乙公司的貝他值(Beta, β)為 1.2,預期報酬率為 20%。考慮市場投資 組合報酬率為 19%,無風險利率為 4%。則下列何者正確? (A)乙公司相對於甲公司較值得投資,因為乙公司的預期報酬率大於 甲公司的預期報酬率; (B)乙公司相對於甲公司較值得投資,因為其 β 大於 1; (C)投資甲公司的淨現值為正,投資乙公司的淨現值為負,故投資甲公司; (D)投資甲公司的淨現值為負,投資乙公司的淨現值為正,故投資乙公司

28. 下列關於效率市場的敘述何者正確? (A)股票價格的自我相關係數顯著異於零,支持弱勢效率市場假說; (B)新上市股票有蜜月期,表示半強式效率市場假說不成立; (C)在強式效率市場假說情境下,內線消息還是可以幫投資人賺取超額報酬; (D)當市場符合半強式效率市場假說時,基本分析無用,但透過技術分析可以幫投資人賺取超額報酬

29. 投信預估甲公司近幾年的本益比介於 13~17,且已知該公司近四年的每股盈餘平均為 28 元。請問下列何者價格並非該公司的合理價格? (A) 385; (B) 413; (C) 447; (D) 480

30. 下列何者不是公司買回庫藏股的目的? (A)轉讓給員工; (B)通常發生在公司股價非理性下跌時,藉以穩定股東對公司的信心; (C)配合發行附認股權證,以準備作為股權轉讓之用; (D)操縱公司的股價

31. 某公司除權前一日之收盤價為 30 元,除權基準價為 25 元,請問該公司發放幾元股票股利? (A) 5 元; (B) 2 元; (C) 4 元; (D) 2.5 元

32. 資本資產定價模式(Capital Asset Pricing Model)常被用來計算個別資產的期望報酬率。今已知市場投資組合的期望報酬率標準差為10%,甲把 60%的資金分配在 X 股票上,剩下 40%的資金分配在 Y 股 上。已知 X、Y 股與市場投資組合的相關係數分別為 0.57 及 0.38,及 X 與 Y 股票的報酬率標準差分別為 12%及 7%。則下列何者有誤? (A) X 股票的貝他值為 0.684; (B) Y 股票的貝他值為 0.266; (C) X 與 Y 股票形成投資組合的貝他值為 0.5168; (D) X 與 Y 股票形成投資組合的期望報酬率標準差為 7.10%

33. 請問用標準差或變異係數來比較投資不同股票之風險時,下列敘述何者正確? (A)投資報酬率標準差愈小的股票,投資風險愈大; (B)使用標準差與變異係數進行投資風險比較之結果有可能不同,尤 其在各股票的預期平均報酬率相差很大時; (C)所謂的「高風險、高報酬」,意味只要投資高風險股票就一定能帶給投資人高報酬; (D)標準差優於變異係數,因為它的單位與原始資料單位相同

34. 甲公司 X6 年期末漏記一筆起運點交貨之在途進貨,且年度盤點時亦未將該商品列入存貨。此項錯誤對 X6 年財務報表之影響,下列敘述何者有誤? (A)期末存貨低估; (B)期末權益低估; (C)銷貨成本無影響; (D)本期淨利無影響

35. 甲公司 X8 年期初存貨為期末存貨之 60%,可售商品總額為銷貨成本之125%,則 X8 年存貨週轉率何者正確? (A) 3.76 次 ; (B) 4.22 次 ; (C) 5 次 ; (D) 5.07 次

36. 甲公司本期誤將進貨運費記為銷貨運費,若本期進貨均已售出,則該項錯誤對下列何項財務報表項目無影響? (A)銷貨毛利; (B)銷貨成本; (C)營業費用; (D)稅前淨利

37. 甲公司 X6 年純益率為 5%,權益總額為銷貨淨額 20%,所得稅率為20%,若 X6 年期初與期末權益總額均為$5,000,000,則 X6 年權益報酬率何者正確? (A) 5%; (B) 20%; (C) 25%; (D) 31.25%

38. 甲公司 X6 年普通股股東權益報酬率為 25%,總資產報酬率為 20%,X6 年底普通股的每股市價為每股帳面金額的 4 倍。若該公司 X6 年期初與期末普通股股東權益總額及流通在外股數均相同,所得稅率為25%,則 X6 年底普通股的本益比為何? (A)25; (B)16; (C)18; (D)20

39. 甲公司以現金$4,000 出售帳面金額$5,000 存貨,若出售前流動比率及速動比率均大於 1,則該出售交易對流動比率及速動比率之影響分別為何? (A)流動比率及速動比率均下降; (B)流動比率及速動比率均增加; (C)流動比率下降,速動比率增加; (D)流動比率增加,速動比率下降

40. 公司流動比率為 3,若發生沖銷呆帳及預收貨款之交易,則二項交易對流動比率之影響分別為何? (A)不變及不變; (B)不變及減少; (C)減少及不變; (D)減少及減少

41. 評估商譽之價值時,應考量之因素不包含下列何者?(A)企業專屬綜效;(B)應評估企業有形資產與無形資產之剩餘耐用年限;(C)組織資本;(D)成長機會

42. 依評價準則公報第七號規定,關於貢獻性資產之描述,下列何有誤? (A)貢獻性資產係與標的無形資產共同使用,以實現與標的無形資產有關之展望性利益流量之資產; (B))貢獻性資產對於與標的無形資產共同使用而創造之利益流量之貢獻,簡稱貢獻性資產計提回報; (C)貢獻性資產計提回報係貢獻性資產價值之合理報酬,而於某些情況下,亦須考量貢獻性資產之回收; (D)貢獻性資產之合理報酬係該資產原始投資之回收

43. 下列何者屬於技術相關之無形資產?甲.資料庫;乙.配方;丙.專利技術;丁.商標。(A)甲、乙、丙、丁;(B)乙、丙、丁;(C)甲、乙、丙;(D)乙、丙

44. 丁丁食品公司與特定客戶群擁有良好客戶關係及客戶忠誠度,請問下列哪一種情形,丁丁食品公司可將特定客戶群認列為無形資產? (A)因客戶關係及客戶忠誠度符合無形資產之定義,大大食品公司可直接認列; (B)大大食品公司能可靠衡量該特定客戶群所產生之未來經濟效益; (C)大大食品公司可預期該特定客戶群會持續與公司持續交易; (D)大大食品公司與其它公產生司交易交換該特定客戶群

45. 下列何者屬於客戶或供應商相關之無形資產?甲.客戶關係;乙.未履約之訂單;丙.網域名稱;丁.授權及權利金協議。(A)甲、乙、丙、丁;(B)乙、丙、丁;(C)甲、乙、丁;(D)丙、丁

46. 公司將研究階段的支出認列為費用的主要原因是?(A)支出本應歸屬費用科目;(B)無法證明存在未來的經濟效益;(C)不可辨認;(D)無法出售或移轉

47. 關於可辨認淨資產總值之定義,下列何者敍述正確?(A)採用評價方法所估計之可辨認之無形資產價值減除採用評價方法之所有實際之負債價值合計數後之淨額;(B)採用評價方法所估計之可辨認之無形及有形資產價值減除採用評價方法之所有實際之負債價值合計數之淨額;(C)採用評價方法所估計之可辨認之無形、有形及貨幤性資產價值合計數減除採用評價方法之所有實際或潛在之負債價值合計數之淨額;(D)採用評價方法所估計之可辨認之無形資產價值減除採用評價方法之所有實際或潛在之有形、貨幤性價伹及負債價值合計數之淨額

48. 關於確定性等值之定義,下列何者敍述正確? (A)指足以補償投資人參與一項結果不確定之未來經濟效益之最低金額; (B)指足以補償被投資人參與一項結果不確定之未來經濟效益之最低金額; (C)指足以補償投資人參與一項結果不確定之風險事項之最低金額; (D)指足以補償被投資人參與一項結果不確定之風險事項之最低金額

49. 關於無形資產租稅攤銷利益之定義,下列何者敍述正確?(A)攤銷租稅而產生之無形資產利益;(B)攤銷租稅而產生之實質利益;(C)攤銷租稅而產生之可預期利益;(D)攤銷無形資產而產生之租稅利益

50. 關於權利金率之定義,下列何者敍述正確? (A)指有意願之授權者與被授權者間,於標的無形資產經濟效益年限內,得以達成授權協議中計算權利金金額所依據之比率; (B)指有意願之授權者與被授權者間,於授權者公司經營期間內,得 以達成授權協議中計算權利金金額所依據之比率; (C)指有意願之授權者與被授權者間,於標的無形資產經濟效益年限內,得以達成授權協議中計算產品或服務銷售金金額所依據之比率; (D)指有意願之授權者與被授權者間,於授權者公司經營期間內,得以達成授權協議中計算產品或服務銷售金金額所依據之比率

阿摩線上測驗

登入

阿摩線上測驗

登入

(A) 555; (B) 755; (C) 600; (D) 450

(A) 555; (B) 755; (C) 600; (D) 450