所屬科目:初等/五等/佐級◆會計學大意

1 甲公司以現金購入機器設備$100,000,並支付安裝費$20,000。對於甲公司財務報表之影響,下列何者正確? (A)資產總額增加$120,000 (B)資產總額增加$100,000 (C)權益總額下降$20,000 (D)資產總額和權益總額皆不變

2 下列關於試算表之敘述,何者正確?①當借方餘額的加總不等於貸方餘額的加總時,一定有錯誤發生 ②試算表正確時,借方餘額的加總一定等於貸方餘額的加總 ③借方餘額的加總等於貸方餘額的加總時,表示試算表編製正確 ④試算表的錯誤發生時,借方餘額的加總一定不等於貸方餘額的加總 (A)僅①② (B)僅③④ (C)僅①②④ (D)①②③④

3 甲公司 X1 年底提列預期信用損失前之應收帳款總額為$700,000,備抵損失為借餘$32,500。若 X1 年度損 益表認列預期信用損失$67,500,請問甲公司之損失率(呆帳率)為若干? (A) 2% (B) 2.5% (C) 5% (D)無法計算

4 甲公司 9 月份銀行存款調節表中,公司帳戶餘額$36,700,調節項目計有:在途存款$4,100、未兌現支票 $3,400、代收票據$2,800、手續費$900、客戶存款不足退票$1,600(公司收到該支票時記為現金入帳)、公 司誤將銀行已兌付的支票$3,200,誤以$2,300 入帳。試問 9 月底甲公司銀行存款調節表正確餘額為何? (A)$36,100 (B)$36,800 (C)$37,400 (D)$37,900

5 在權益法下,投資公司應將被投資公司宣告發放之現金股利認列為: (A)收入之增加 (B)採權益法投資之減少 (C)其他綜合損益之減少 (D)資本公積之增加

6 甲公司銷售運動用品這三年來毛利率相同,相關資訊如下:①X1 年進貨$322,500 ②X1 年 1 月 1 日存貨 餘額$90,000 ③X1 年銷貨收入$615,000 ④過去 2 年平均銷貨毛利率 40%。假設甲公司採用毛利率法, 則 X1 年估計的期末存貨成本餘額為: (A)$43,500 (B)$53,600 (C)$76,500 (D)$166,500

7 甲公司採用永續盤存制,X1 年 12 月 31 日存貨項目帳列餘額為$56,000,經實際盤點後,實際存貨餘額為 $55,000。有關該存貨盤點對財務報表之影響,下列何者正確?(不考慮所得稅影響數) (A)存貨增加$1,000,淨利增加$1,000 (B)存貨減少$1,000,淨利增加$1,000 (C)存貨增加$1,000,淨利減少$1,000 (D)存貨減少$1,000,淨利減少$1,000

8 甲公司採定期盤存制。該公司 X3 年銷貨收入總額為$500,000,銷貨退回與折讓為$10,000,銷貨成本為 $348,000,期初存貨為$31,000,期末存貨為$37,000,進貨總額為$374,000,進貨運費$2,500,銷貨運費為 $3,000,利息費用為$2,500,則進貨退回與折讓金額為: (A)$10,000 (B)$18,000 (C)$22,500 (D)$25,500

9 下列何項交易在永續盤存制與定期盤存制下的分錄相同? (A)現金支付購貨運費 (B)銷貨退回 (C)賒銷 (D)折扣期間內的應收帳款收現

10 甲公司販售面膜,每盒建議售價為$100。X3 年 3 月 12 日賒銷 A 客戶 100 盒面膜,經議價後給予該客戶 商業折扣,每盒以$80 出售。該筆賒銷交易付款條件為 2/10,n/30。X3 年 3 月 18 日 A 客戶退回 15 盒面 膜。X3 年 3 月 20 日 A 客戶償還一半欠款。X3 年 3 月 21 日 A 客戶又退回 5 盒面膜。X3 年 3 月 22 日 A 客戶將剩餘欠款清償。甲公司於該筆賒銷交易給予之銷貨折扣共計為: (A)$68 (B)$128 (C)$170 (D)$245

11 甲公司於 X3 年 9 月 20 日為交易目的以每股$56 購入乙公司的普通股 1,200 股,並支付手續費$180。X3年 12 月 31 日乙公司普通股的市價為每股$62。甲公司於 X4 年 7 月 12 日收到乙公司所發放的現金股利每 股$1.5 及股票股利 20%,並於 X4 年 9 月 15 日以每股$64 將全部股票出售,另支付手續費$800。該股票 投資對於 X4 年度甲公司稅前淨利之影響為何? (A)增加$20,320 (B)增加$19,560 (C)增加$18,760 (D)增加$17,760

12 X3 年 2 月初甲公司以每股$28 購入乙公司股票 4,000 股,分類為透過其他綜合損益按公允價值衡量之金 融資產。X3 年 6 月乙公司宣告並發放每股$3 現金股利,X3 年底乙公司每股價格為$32,試問甲公司該項 投資對 X3 年財務報表之影響為何? (A)本期淨利增加$12,000 (B)本期淨利增加$28,000 (C)權益增加$16,000 (D)其他綜合損益增加$28,000

13 甲公司 X3 年初投資乙公司股票$122,500,誤將應分類為「透過其他綜合損益按公允價值衡量之金融資產」 列為「透過損益按公允價值衡量之金融資產」並按此分類作會計處理。若 X3 年底該投資之公允價值為 $117,500,則該錯誤造成之影響為何? (A)不影響損益 (B)資產低估$5,000 (C)淨利低估$5,000 (D)權益總額高估$5,000

14 甲公司於 X0 年底以現金$98,192 購入票面金額$100,000,票面利率 6%,每年底付息一次,X2 年底到期 之債券投資。若購買時市場利率 7%,且甲公司將該投資分類為透過其他綜合損益按公允價值衡量之金融 資產,該投資於 X1 年底之公允價值為$101,000,則該投資對 X1 年淨利之影響為何?(不考慮減損問題, 答案四捨五入至元) (A)增加$6,000 (B)增加$6,873 (C)增加$7,000 (D)增加$9,681

15 不動產、廠房及設備的可回收金額為: (A)公允價值減處分成本及使用價值兩者較高者 (B)公允價值減處分成本及使用價值兩者較低者 (C)淨變現價值及使用價值兩者較高者 (D)淨變現價值及使用價值兩者較低者

16 甲公司於 X1 年 3 月 1 日支付$2,580,000 購入一塊土地,計劃在上面興建辦公大樓。在興建開始前,位於 該土地上之舊倉庫被拆除,花費$282,000,回收的廢料可收回$51,000。在建設開始前其他支出包括:購入 土地支付律師費用$33,000 及房地產仲介費用$153,000,建築師費用$234,000,以及舖設圍牆費用$381,000。 請問土地成本為何? (A)$2,997,000 (B)$3,048,000 (C)$3,231,000 (D)$3,612,000

17 甲公司賒購訂價$200,000 的設備,按訂價八折成交,付款條件 1/10,n/30,公司於折扣期間付清款項,另 支付運費$12,000,安裝及測試費$8,000,搬運不慎毀損之修理費$5,000 及運送途中保險費$3,000,則該設 備成本為何? (A)$178,400 (B)$181,400 (C)$183,400 (D)$186,400

18 甲公司於 X1 年 10 月 1 日取得一台價值$300,000 的機器,預估殘值為$30,000,預期耐用年限為 8 年。假 設甲公司使用年數合計法,則 X1 年和 X2 年的折舊費用為: (A)$15,000;$58,125 (B)$9,817.5;$38,044.5 (C)$15,000;$52,500 (D)$60,000;$52,500

19 甲公司以一棟 X 建築物與乙公司交換 M 建築物,X 建築物的公允價值為$4,500,000,成本為$7,590,000, 累計折舊為$3,600,000;M 建築物的公允價值為$4,200,000,成本為$9,030,000,累計折舊為$4,752,000。兩 棟建築物公允價值之差額,雙方以現金補足。若此次交換具有商業實質,下列有關乙公司交換資產之分 錄,何者正確? (A)貸:處分資產利益$252,000 (B)貸:處分資產利益$222,000 (C)借:處分資產損失$78,000 (D)借:現金$300,000

20 有關轉列為採用公允價值模式衡量之投資性不動產,下列敘述何者錯誤? (A)將存貨轉列為投資性不動產應認列評價損益 (B)將自用不動產轉列為投資性不動產有增值利益時,若先前無減損損失,應認列其他綜合損益 (C)將自用不動產轉列為投資性不動產有增值利益時,先前有無減損損失,其轉列對損益影響將有不同 (D)將存貨轉列為投資性不動產有增值利益時,先前有無評價損失,其轉列對損益影響將有不同

21 乙公司於 X2 年初購買一棟大樓,分類為投資性不動產,採用公允價值模式後續衡量。支付購買成本 $5,000,000(包括土地公允價值$2,500,000 及房屋公允價值$2,500,000),另發生代書費$10,000 及房屋移 轉之契稅$50,000。若 X2 年底該大樓土地的公允價值為$4,000,000,則 X2 年該土地部分評價利益為: (A)$1,500,000 (B)$1,495,000 (C)$1,490,000 (D)$1,470,000

22 有關生物資產之會計處理,下列敘述何者錯誤? (A)可分為消耗性生物資產及生產性生物資產 (B)消耗性生物資產轉化成農產品時,應貸記消耗性生物資產 (C)生產性生物資產產出農產品時,應貸記生產性生物資產 (D)收成點之農業產品應以公允價值減出售成本入帳

23 有關農業的會計處理,下列敘述何者錯誤? (A)農產品的收入認列時點為產出農產品時 (B)農業產品允許可靠性例外,當市場價格或價值無法取得,且公允價值無法估計時,可採用成本模式 (C)與按公允價值模式衡量生物資產有關之後續支出,借記農業生產成本 (D)與按公允價值模式衡量生物資產有關之管理支出,借記管理費用

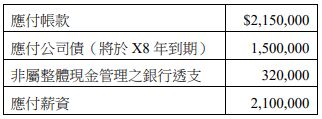

24 甲公司 X7 年 12 月 31 日,有下列科目之餘額:請問甲公司 X7 年 12 月 31 日之流動負債金額為何? (A)$6,070,000 (B)$5,750,000 (C)$5,450,000 (D)$4,570,000

25 客戶使用乙公司之產品而受傷,該客戶向乙公司提告。X9 年 12 月 31 日,該訴訟案件仍在進行司法程序 中,乙公司聘任之法律顧問表示,公司敗訴的可能性極低。但法律顧問也表示,倘若敗訴則將有 50%之機 率必須賠償$800,000;有 30%之機率必須賠償$1,100,000;另外有 20%之機率則賠償$600,000。乙公司應 於 X9 年度財務報表認列之負債準備金額為何? (A)$0 (B)$800,000 (C)$850,000 (D)$1,100,000

26 戊公司 X1 年 1 月 1 日溢價發行 10 年期公司債,X5 年 12 月 31 日以公允價值買回該公司債,有關買回金 額之決定,下列敘述何者正確? (A)即公司債面額 (B)即 X1 年 1 月 1 日之發行價格 (C)加總剩餘 5 年的利息與面額 (D)將剩餘 5 年的利息與面額以 X5 年 12 月 31 日市場利率折現後加總

27 甲公司於 X1 年 9 月 1 日以 97 價格另加計應計利息,發行面額$1,000,000,票面利率 3%之 5 年期公司債。 該公司債每年 1 月 1 日及 7 月 1 日各付息一次,則甲公司發行公司債時,共計收到多少現金? (A)$980,000 (B)$979,700 (C)$975,000 (D)$974,850

28 X1 年 1 月 1 日甲公司購買一組設備,耐用年限 6 年,無殘值。甲公司開立一張$450,000 之無息票據,並 自 X1 年 12 月 31 日起,連續 5 年每年年底支付 $90,000 償付本息,有效利率為 6%。若甲公司對該設備 採用直線法折舊,則甲公司 X1 年度相關之利息與折舊分別為何?(5 期 6%複利現值=0.7473;5 期 6%年 金現值=4.2124,答案四捨五入至元) (A)$22,747;$63,186 (B)$20,177;$67,257 (C)$27,000;$75,000 (D)$27,000;$63,186

29 乙公司於 X8 年 1 月 1 日發行 5 年期公司債,面額$100,000,票面利率 8%,並於每年 7 月 1 日及 1 月 1 日各付息一次。發行時有效利率為 10%,發行價格為$92,278。乙公司採用攤銷後成本法認列此金融負債。 下列有關該公司債之會計處理,何者錯誤? (A) X8 年 1 月 1 日應借記現金$92,278 (B) X8 年 7 月 1 日應借記應付公司債$4,614 (C) X8 年 12 月 31 日應貸記應付利息$4,000 (D) X8 年 12 月 31 日尚未攤銷的應付公司債折價餘額為$6,463

30 甲公司 X3 年 1 月 1 日有普通股 300,000 股流通在外,8%累積特別股為$500,000,於 4 月 1 日增資發行 60,000 股,於 9 月 1 日買回 30,000 股之普通股庫藏股。甲公司 X3 年之本期淨利為$542,500,請計算 X3 年度每股盈餘為何? (A)$1.25 (B)$1.5 (C)$1.6 (D)$1.7

31 乙公司核定之總普通股股數為 80,000 股,每股面額$10。乙公司於 X3 年設立,當年度以每股$12 發行 10,000 股普通股,再發行 8,000 股普通股取得市值$104,000 的設備。試問 X3 年底,乙公司資產負債表列 報的資本公積金額為何? (A)$20,000 (B)$36,000 (C)$40,000 (D)$44,000

32 甲公司機器設備皆採直線法折舊並採成本模式衡量。A 機器設備於 X1 年初以$33,000 取得、耐用年限為 10 年,殘值為$3,000。X6 年初時,甲公司重新評估該機器設備,並認定該機器之經濟效益年限尚有 10 年, 但殘值為$0。試問 X6 年之折舊? (A)$1,500 (B)$1,800 (C)$2,000 (D)$2,200

33 甲公司 X1 年初以每股$25(面值$10)發行 6,000 股普通股,期中時以每股$27 買回庫藏股票 2,000 股,其 中第一次庫藏股票 1,000 股以每股$30 售出,另外第二次庫藏股票 1,000 股以每股$26 售出。甲公司 X1 年 庫藏股票交易對權益總額之影響為: (A)無影響 (B)增加$2,000 (C)減少$3,000 (D)減少$2,000

34 下列何者非屬營業活動現金流量之項目? (A)處分因交易目的而持有之權益證券投資 (B)支付應付帳款 (C)贖回應付公司債 (D)支付各項營業成本及費用

35 甲公司 X3 年 1 月 1 日有期初存貨 500 件、單價$12,在 3 月 1 日購入 1,500 件、單價$16,8 月 5 日購入 2,500 件、單價$18,10 月 3 日買進 500 件、單價$15。在 2 月 2 日賣出 200 件,在 6 月 2 日賣出 1,300 件, 9 月 27 日賣出 2,200 件。若採永續盤存制先進先出法且無其他交易,則 X3 年 12 月 31 日銷貨成本金額 為: (A)$14,400 (B)$19,600 (C)$38,600 (D)$60,600

36 下列何者屬於籌資活動現金流量? (A)現金購買庫藏股股票 (B)股票分割 (C)現金購買設備 (D)現金購買商品

37 損益表中之項目係以下列何者為基礎進行垂直分析? (A)稅前淨利 (B)稅後淨利 (C)銷貨淨額 (D)銷貨總額

38 甲公司 X3 年底流動資產$750,000,包括現金$261,000,應收帳款$212,000,存貨$256,000,預付費用$21,000, 流動負債$486,000,試問 X3 年底速動比率為何?(答案四捨五入至小數點後第二位) (A) 1.54 (B) 1.50 (C) 1.02 (D) 0.97

39 下列何者為總資產週轉率之定義? (A)平均$1 之總資產可創造之銷貨收入總額 (B)平均$1 之總資產可創造之銷貨收入淨額 (C)平均$1 之總資產可創造之稅前淨利 (D)平均$1 之總資產可創造之稅後淨利

40 有關財務報表分析,下列敘述何者錯誤? (A)利息保障倍數愈高,表示企業支付利息的能力愈強 (B)權益對不動產、廠房及設備比小於 1,顯示自有資本不足以支應不動產、廠房及設備之購買 (C)對於同一家企業,當流動比率大於 1,速動比率就一定大於 1 (D)不動產、廠房及設備週轉率愈高,表示創造之銷貨收入愈高

阿摩線上測驗

登入

阿摩線上測驗

登入