9. 甲公司為加值型營業人,適用營業稅率 5 %,本期銷售額總計$9,000,000,進項總金額為$8,750,000。銷售額中包含經海關出口外銷$1,500,000;進項交易中除一般進貨及費用外,尚包含購買房地產$2,250,000(其中 60 %為土地金額,40 %為房屋金額),機器設備$350,000,供總經理拜訪客戶用的自用乘人小汽車$950,000,員工旅遊餐費$18,000,員工旅遊遊覽車車資$15,000。結算營業稅額前流動比率為 1.5,上期累積留抵稅額為$18,000。關於甲公司申報本期營業稅之敘述,下列哪幾項正確?

①本期得扣抵進項稅額為$343,350

②本期退稅限額為$160,000

③本期期末累積留抵稅額為$0

④本期營業稅結算分錄會造成流動比率上升

(A) 僅①、② (B) 僅①、④ (C) 僅②、③ (D) 僅③、④

阿摩線上測驗

登入

阿摩線上測驗

登入

(A) 2、1、2 (B) 1、1、1 (C) 4、2、1 (D) 3、3、2

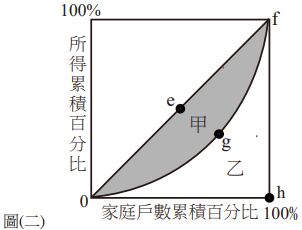

(A) 2、1、2 (B) 1、1、1 (C) 4、2、1 (D) 3、3、2 (A) 若甲面積越小,則吉尼係數越大 (B) 若甲面積越小,則所得分配越平均 (C) 若吉尼係數=0,則乙面積=0 (D) 若吉尼係數=1,則甲面積=乙面積

(A) 若甲面積越小,則吉尼係數越大 (B) 若甲面積越小,則所得分配越平均 (C) 若吉尼係數=0,則乙面積=0 (D) 若吉尼係數=1,則甲面積=乙面積