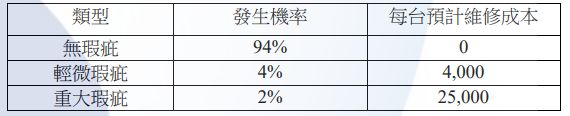

2.台中公司出售多媒體攝影機,單價為$360,000,隨附兩年保固合約。屬輕微瑕疵免費修理及 替換零件;屬重大瑕疵者,客戶自負額為每台 5,000 元,剩餘之維修費用為公司負擔。X6 年 及 X7 年公司現銷 1,260 台及 1,320 台。依過去經驗發生瑕疵機率及每台預計維修成本(含客戶自負額)如下:

X6 年實際發生的維修費用為零件$408,600,人工$74,000,客戶自負額$60,000。X7 年實際發生的維修費用為零件$521,200,人工$96,300,客戶自負額$105,000。

試作:X6 年估列「產品保固負債準備」之分錄及 X7 年底「產品保固負債準備」餘額。 (公司保固費用以「銷貨成本」項目入帳)

阿摩線上測驗

登入

阿摩線上測驗

登入