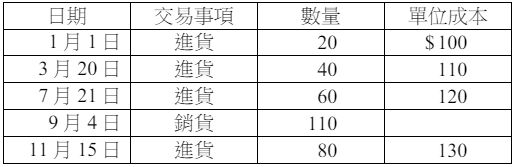

▲閱讀下文,回答第 49-50 題甲公司於X1年1月1日設立,存貨依國際會計準則IAS 2 規定處理,公司採用定期盤存制

及加權平均法來決定期末存貨金額。當年度期末存貨之淨變現價值為 $ 9,900,其商品

進出情形如下:

假設甲公司為一完全獨占廠商,目前在國內有 A 市場與 B 市場兩個銷售據點,甲公司

符合實施第三級差別訂價之所有條件。其中在A市場,X2年初訂定商品售價是以X1年底

甲公司財務報表存貨評價金額為基礎,銷售每單位商品要能為公司賺取毛利 $ 30。已知

A 市場的需求弧彈性資料為:當商品售價為 $ 110,市場需求量為 27 單位;當商品售價

為$ 120,市場需求量為 19 單位。B 市場的需求弧彈性資料為:當商品售價為 $ 110,市場

需求量為29單位;當商品售價為$120,市場需求量為17單位。

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 1 )

私人筆記( 1 )