阿摩線上測驗

阿摩線上測驗

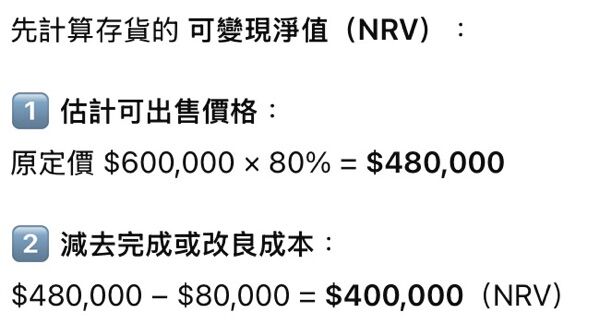

11. 甲公司因同業推出新產品導致原定價$600,000、帳面金額

$450,000 之期末存貨價值下跌,需花費成本$80,000 進行原產

品改良,改良後估計可依原定價之八折出售,則甲公司應認

列存貨跌價損失金額為何?

(A) $50,000

(B) $70,000

(C)

$120,000

(D) $200,000

答案:登入後查看

統計: A(463), B(67), C(92), D(36), E(0) #3174767

統計: A(463), B(67), C(92), D(36), E(0) #3174767

詳解 (共 3 筆)

alitalilis

#6808124

帳面成本 450,000+80,000=530,000

原訂價八折600,000*80%=480,000

530,000-480,000=50,000

2

0

WaaQ

#7118999

0

0