阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

110年 - 110 公務升官等考試_薦任_會計、審計:政府會計#103724

> 試題詳解

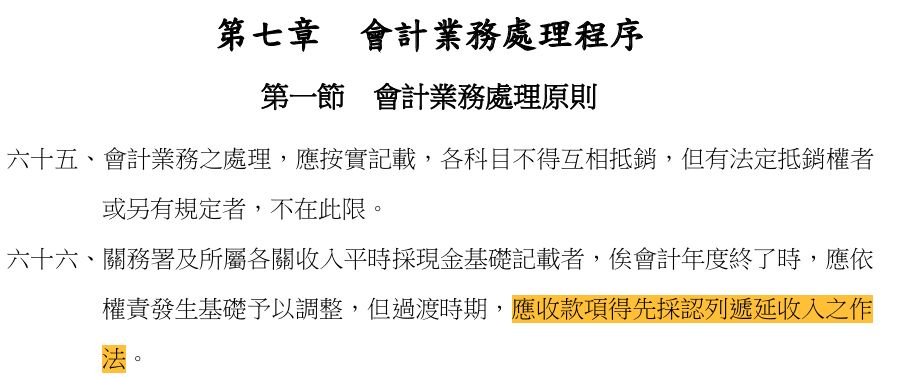

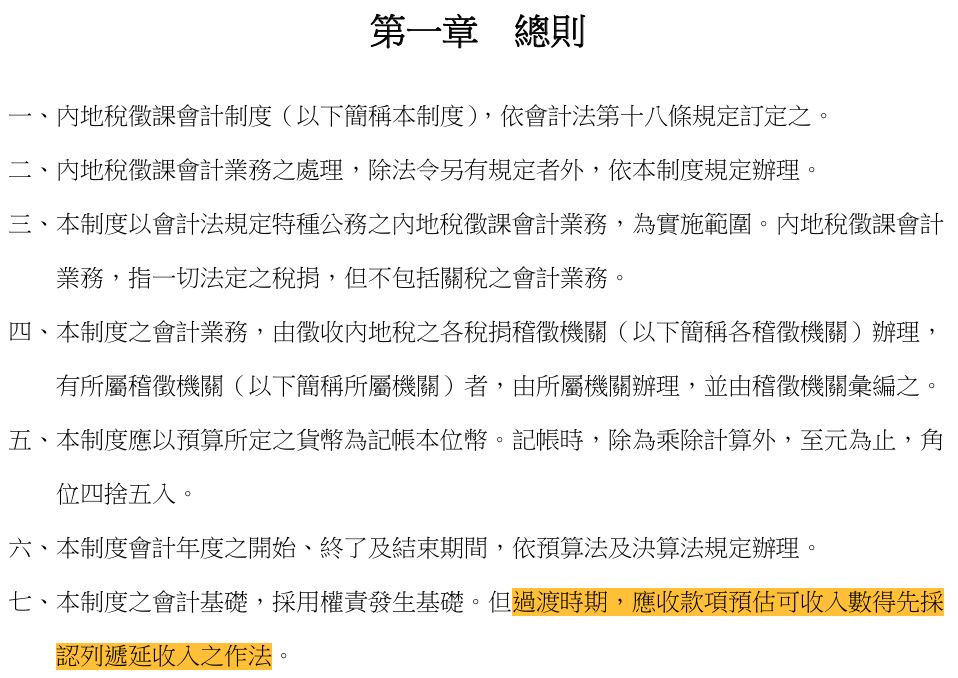

12 依現行各項特種公務會計制度之規定,下列會計制度之應收款項於過渡時期得先採認列遞延收入 之作法者,計有幾項?①國庫出納會計制度 ②關稅徵課會計制度 ③內地稅徵課會計制度 ④國有財產會計制度 ⑤中央公共債務會計制度

(A)1項

(B)2項

(C)3項

(D)4項

答案:

登入後查看

統計:

A(21), B(210), C(40), D(41), E(0) #2800294

詳解 (共 2 筆)

蔡圓圓

B1 · 2021/11/13

#5208430

②關稅徵課會計制度 ③內地稅徵課會計制度...

(共 23 字,隱藏中)

前往觀看

10

0

國家我要加薪

B2 · 2025/04/15

#6374029

關稅徵課會計制度

內地稅徵課會計制度

7

0

相關試題

13 中央政府甲機關因業務需要,於 11X 年 5 月 1 日向 A 廠商租用市價 9,600 萬元且耐用年限 10 年 之機械設備一批,租期 4 年,自租賃開始日起每年給付租金 2,400 萬元;租期屆滿時,該設備將 無償移轉給甲機關。若有效利率為 1.8%,依政府會計準則公報及中央政府普通公務單位會計制度 之一致規定,下列敘述何者正確? (A)支付第一期租金時應:借記支出 2,400 萬元,貸記公庫撥入數 2,400 萬元 (B)租賃開始日應認列租賃資產 9,600 萬元 (C)攤銷各期利息時無須做分錄 (D)租期屆滿時,租賃資產與其累計折舊應分別轉列機械及設備與其累計折舊

#2800295

14 甲機關於 X0 年度以 3 億元與民間合資成立 K 公司,取得 5%股權。嗣因 K 公司連年虧損,歷年 皆未發放現金股利。現辦理現金增資,因民間投資者均不參與增資,甲機關於 X5 年 8 月 1 日以 1 億元認購 K 公司全部現金增資,持股比例提高至 40%。下列甲機關之會計處理,何者錯誤? ①X0 年度投資 K 公司時,應認列其他長期投資 3 億元,另投資金額與 K 公司淨值間之差異,應 認列其他長期投資評價調整 ②X5 年 8 月 1 日,應認列採權益法之投資 1 億元,年底時,其與 K 公司淨值間之差異,應認列採權益法之投資評價調整 ③對於 K 公司投資,至 X5 年 8 月 1 日 止,皆無認列投資損益 ④自 X5 年度起,應將 K 公司之損益按持股比例認列為投資損益,並調 整「採權益法之投資」金額 (A)①②③④ (B)僅①②④ (C)僅②④ (D)僅①③

#2800296

15 中央政府基於產業發展政策,於 X1 年 4 月 1 日投資 M 上市公司(發行股數 10 億股,每股面額 10 元),取得其 30%股權,投資成本為 60 億元,同年 7 月 14 日 M 公司配發現金股利共 9 億元, 年底決算結果,公司稅後盈餘 30 億元,提列 10%法定盈餘公積後,經股東會決議不發放股利。 X2 年 4 月 M 公司辦理現金增資,發行新股 8 億股,每股認購價格 44 元,市價為 45 元,中央政 府決定不參與現金增資,7 月 M 公司完成現金增資作業,同年該公司稅後盈餘 50 億元。X3 年 7 月 1 日中央政府以每股 80 元於公開市場售出 M 公司半數股權。另 M 公司 X1 及 X2 年底股票價 格分別為每股 32 元及每股 90 元,則中央政府於 X3 年出售 M 公司所認列的投資損益為何? (A)認列投資利益 30 億元 (B)認列投資損失 15 億元 (C)認列投資利益 67.5 億元 (D)認列投資損失 30 億元

#2800297

16 甲機關因應嚴重特殊傳染性肺炎(COVID-19)防治需求,於 109 年 3 月 1 日利用特別預算經費 0.5 億元聘請研究人員、0.5 億元購買原料耗材、1 億元買進某種已進入臨床三期之專利藥物 5 年使用權(無殘值),開始研發新藥。同年 10 月 1 日新藥經證實療效及安全無虞後,完成審驗 及專利註冊,新藥專利期限 10 年(無殘值)。甲機關 110 年 1 月 1 日完成技術移轉授權予國內 4 家製藥公司量產,該 4 家公司每年度決算後 2 個月各需支付甲機關權利金 20 萬元。依中央政府 普通公務單位會計制度之一致規定,甲機關之下列會計分錄,何者錯誤? (A) 110 年 12 月 31 日,借:應收款項 80 萬,貸:財產收益 80 萬 (B) 109 年 3 月 1 日,借:發展中之無形資產 1 億及權利 1 億;貸:公庫撥入數 2 億 (C) 109 年 10 月 1 日,借:權利 2 億,貸:發展中之無形資產 1 億及權利 1 億 (D) 109 年 12 月 31 日,借:無形資產攤銷 500 萬,貸:權利 500 萬

#2800298

17 會計法於 108 年 11 月間修正刪除第 29 條後,對普通公務會計事務處理之影響,下列敘述何者正 確?①固定資產、長期投資、無形資產及遞耗資產等,均列入平衡表,無須再另立固定帳項 ②處分固定資產所得款項,在編製預算執行報表及決算報表時,應以出售所得價款扣減該資產帳 面價值後之金額,認列為歲(收)入 ③中央政府整體資產負債表架構無須更動 ④雖歲出預算 執行及會計處理基礎不同,但仍須透過資本資產帳及長期負債帳調節 (A)僅①③ (B)僅①④ (C)僅②③ (D)僅③④

#2800299

18 甲機關於 X8 年 1 月 1 日向 A 公司租用機械設備一部,租期 3 年,每年年初支付租金$100,000, 租期屆滿時,該設備之估計殘值為$50,000,甲機關得以$10,000 之價格承購。該設備之估計耐用 年限為 5 年,5 年後無殘值,在租賃開始日之公允價值為$300,000,出租人隱含利率為 6%(假設 利率 6%,2 期之年金現值為 1.8334、3 期之複利現值為 0.8396),依中央政府普通公務單位會計 制度之一致規定,甲機關 X8 年度應付租賃款及其他長期負債變動表中「應付租賃款」項目之期 末帳面金額為何? (A)$291,736 (B)$212,000 (C)$203,240 (D)$191,736

#2800300

19 中央政府指定債務基金辦理長期負債之償付及相關財務運作,X8 年 12 月 5 日中央政府到期長期 借款為$1,500 億,償債財源包括:總預算編列債務還本$835 億,及債務基金舉借新債償還舊債 $665 億。X8 年 12 月 5 日債務基金已收到上開償債財源,同日如數償付到期長期借款,請問上開 交易債務基金應認列之收入及支出分別為何? (A)收入及支出均為$1,500 億 (B)收入及支出均為$835 億 (C)收入及支出均為$665 億 (D)收入為$1,500 億,支出為$665 億

#2800301

20 承上題,財政部國庫署將總預算編列之債務還本$835 億撥交債務基金備供償付時,其普通公務單 位會計應為之分錄為何? (A)無須處理 (B)借:長期負債 835 億,貸:國庫存款 835 億 (C)借:長期負債 835 億,貸:現金 835 億 (D)借:借款償付數-本金 835 億,貸:國庫應撥數-本金 835 億 借:應付到期借款-本金 835 億, 貸:已付到期借款-本金 835 億

#2800302

21 依中央政府普通公務單位會計制度之一致規定,下列何者屬於該制度所設計之預算控制類科目? ①歲入保留待實現數 ②歲出預算數 ③資產負債淨額 ④預計繳付數 ⑤預計撥入數 (A)僅①②④⑤ (B)僅①③④⑤ (C)僅②③④⑤ (D)①②③④⑤

#2800303

22 依據乙機關會計月報之公庫撥入數分析表顯示,列有其他應收款 30 元,公庫撥入數為 50,000 元, 以前年度撥款於本年度實現數 7,000 元,材料 3,000 元,存出保證金 100 元,請問歲出實現數為何? (A) 60,130 元 (B) 54,130 元 (C) 53,870 元 (D) 39,870 元

#2800304

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

2026 年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

2025 年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

2025 年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

2025 年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

2025 年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

2025 年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

2025 年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

2025 年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

2025 年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

2025 年 · #126648

阿摩線上測驗

登入

阿摩線上測驗

登入