阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

110年 - 110 高等考試_三級_會計:政府會計#102781

> 試題詳解

13 依中央政府普通公務單位會計制度之一致規定,A 國營事業盈餘繳庫時,其主管機關應貸記那個 會計科目?

(A)採權益法之投資

(B)採權益法之投資評價調整

(C)營業基金繳庫盈餘

(D)繳付公庫數

答案:

登入後查看

統計:

A(38), B(313), C(68), D(25), E(0) #2790979

詳解 (共 2 筆)

逆境中還是要快樂過日子

B1 · 2021/10/24

#5173710

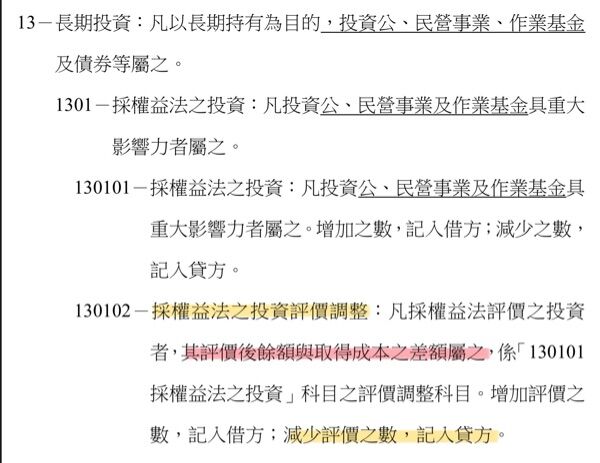

公務機關投資營業基金係帳列長期投資,並採...

(共 120 字,隱藏中)

前往觀看

11

0

我要上岸!

B2 · 2025/06/13

#6478799

1

0

相關試題

14 中央政府公務機關甲機關,前撥款 1,000 萬元作為資本,創設一非公司組織的國營事業,該事業已 連續數年虧損,但 X1 年底甲機關帳列採權益法之投資帳列 1,000 萬元,以及採權益法之投資評價 調整(借餘)450 萬元。X3 年 1 月 1 日該事業改制為非公開發行公司,登記資本額為 1,400 萬元 (140 萬股,每股面額 10 元) ,未對外募資。X3 年度,甲機關貸記「採權益法之投資評價調整」100 萬元,X4 及 X5 年底再分別貸記「採權益法之投資評價調整」400 萬元及 200 萬元,但 X6 年底, 甲機關「採權益法之投資評價調整」科目餘額反而為借餘 400 萬元。下列敘述何者錯誤? (A)甲機關採權益法之投資評價調整連續 3 年於貸方認列,顯示改制公司之事業仍然處於虧損狀態 (B) X6 年底甲機關採權益法之投資評價調整科目轉為借餘,顯示可能有大筆業外收益入帳 (C)該事業改制公司時,無須認列資本公積—股本溢價 (D) X5 年底甲機關採權益法之投資評價調整科目餘額為貸餘

#2790980

15 甲機關於 X1 年度自行開發設計資訊安全管理及控制系統,預計使用 10 年。X1 年度投入之經費 包括人事費及業務費共 100 萬元,以及於 1 月 1 日購入之專利技術使用權 30 萬元(專利使用期 限 15 年,只能用於上述系統,殘值 3 萬元) 。另為應系統開發及驗測需要,甲機關將 1 月 1 日新 購的伺服器 1 部 60 萬元(耐用年限 5 年,無殘值),並作為系統的伺服器。上述系統於 X1 年底 完成開發,X2 年 1 月 1 日上線使用。參照政府會計準則公報第 5 號規定,甲機關 X2 年度開始時 應認列的電腦軟體成本為何? (A) 190 萬元 (B) 139 萬 2 千元 (C) 130 萬元 (D) 128 萬 2 千元

#2790981

16 依中央政府普通公務單位會計制度之一致規定,甲機關收到公庫撥款支應工作計畫之款項,下列敘 述何者正確?①應認列為收入 ②應認列為支出 ③應貸記公庫撥入數 ④應借記各機關現金 (A)僅①③ (B)僅①④ (C)僅②④ (D)僅①②③

#2790982

17 當行政院修正甲機關決算之收入實現數,係屬退還收入款,下列情況何者應借記預收款,貸記繳 付公庫數?①減列之收入款已於上年度辦理繳庫 ②減列之收入款已於本年度辦理繳庫 ③減 列之收入款留存機關尚未繳庫 (A)僅① (B)僅② (C)僅①② (D)①②③

#2790983

18 依政府會計準則公報第 1 號規定,支出(或費損)係指一會計期間內經濟效益的減少,下列敘述 何者錯誤? (A)公務機關之支出,尚包括解繳公庫造成財務資源之流出部分 (B)有關經濟效益的減少係指資產流出、消耗或負債減少等方式,造成淨資產之減少 (C)將單位會計彙編為總會計時,各公務機關認列繳付公庫數之支出,應與國庫所經收之收入款項 相互沖抵為零 (D)各項週期性支出,法令規定有支付時期者,於支付時,始認列支出

#2790984

19 依政府會計準則公報規定,政府財務報表要素認列必須符合之要件為何?①符合定義 ②可了解 性 ③未來經濟效益的可能性 ④衡量的可靠性 (A)僅①② (B)僅①②④ (C)僅①③④ (D)①②③④

#2790985

20 依中央政府普通公務單位會計制度之一致規定,甲機關之下列交易,何者一定會增加其當年度 收入數額?①於年底所投資 30%持股之 A 公司股票市價從每股 20 元調升至 22 元時 ②收到 所投資 30%持股A公司之現金股利時 ③以 A 公司股票與乙機關交換 B 公司股票並收取現金 時 ④獲得民間捐獻 C 公司股票占該公司資本額的 30% (A)僅①④ (B)僅②④ (C)僅①②③ (D)僅①③④(E)一律給分

#2790986

21 甲機關原辦有保險之機械設備一部,成本 10 萬元,已提列折舊 7 萬元,因不堪使用辦理報廢,並 支付拆除費用 3 千元,後續並以 2 千元出售,依政府會計準則公報及中央政府普通公務單位會計 制度之一致規定,下列敘述何者正確? (A)資產報廢發生時,應認列財產交易損失 2 萬 7 千元 (B)支付拆除報廢資產費用時,應認列財產交易損失 3 千元 (C)資產報廢發生時,應認列財產交易損失 2 萬 9 千元 (D)報廢資產出售時,應沖轉財產交易損失 2 千元

#2790987

22 依中央政府普通公務單位會計制度之一致規定,機關購買之著作權,屬下列何者? (A)其他無形資產 (B)遞耗資產 (C)租賃資產 (D)權利

#2790988

23 甲機關購置蒸餾設備一部,該設備定價 120 萬元,現金折扣 10 萬元,又甲機關支付運費 3 萬元 及安裝費 2 萬元,另運輸途中因碰撞破損,甲機關支付修繕費 1 萬元,依政府會計準則公報規定, 甲機關應認列之設備成本為何? (A) 110 萬元 (B) 115 萬元 (C) 116 萬元 (D) 125 萬元

#2790989

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

2026 年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

2025 年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

2025 年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

2025 年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

2025 年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

2025 年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

2025 年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

2025 年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

2025 年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

2025 年 · #126648

阿摩線上測驗

登入

阿摩線上測驗

登入