阿摩線上測驗

阿摩線上測驗

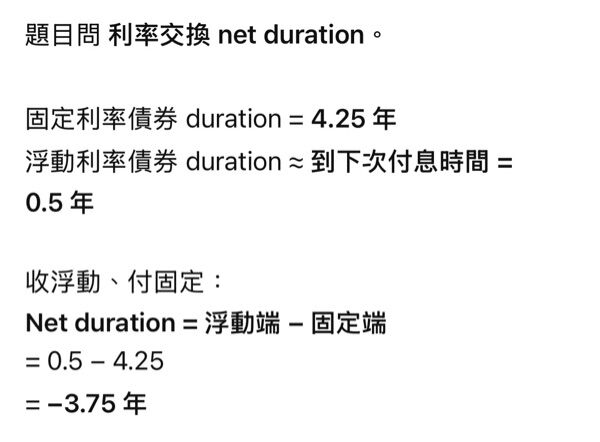

21. 設五年期固定利率 5%,半年付息一次之債券,其 duration 為 4.25 年,則一個五年期每半年支

付固定利率並收取浮動利率的利率交換契約,其 net duration 為何?

(A)5.25 年

(B)4.75 年

(C)4.25 年

(D)3.75 年

答案:登入後查看

統計: A(4), B(38), C(58), D(180), E(0) #1891119

統計: A(4), B(38), C(58), D(180), E(0) #1891119

詳解 (共 2 筆)

嘎嘎

#4578532

在其他條件相同下,有利率交換的簽約其net duration 一定比支付固定利率低。

11

0

Meo Xám

#7434472

0

0