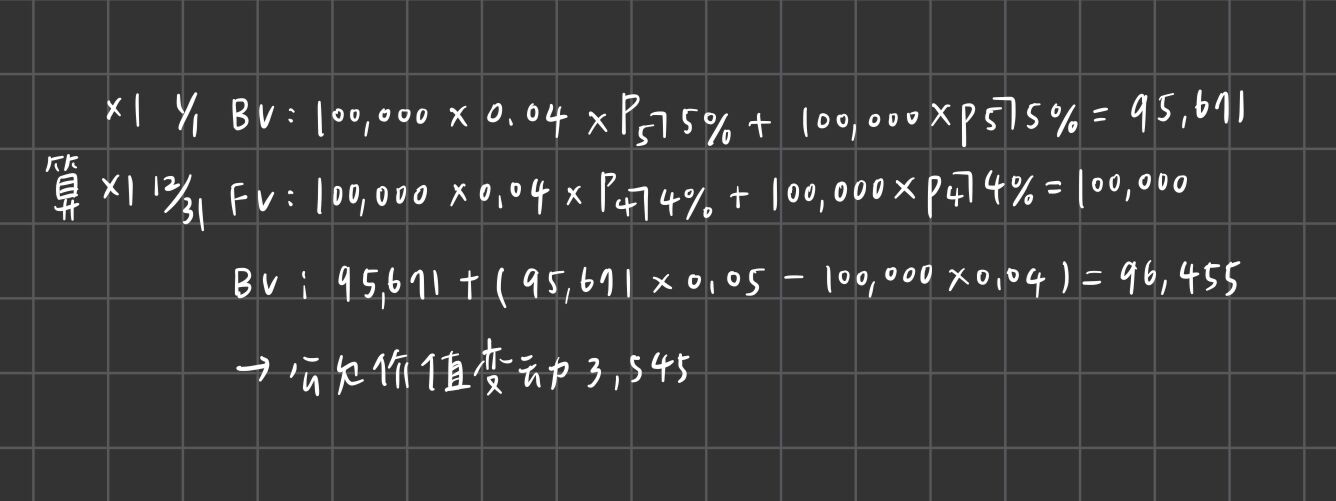

按攤銷後成本衡量之債券投資用5%折現 BV=96,455

透過其他綜合損益按公允價值衡量之債券投資用4%折現 BV=100,000

差額3545

4 甲公司於 X1 年 1 月 1 日以市場利率 5%,買入面額$100,000..-阿摩線上測驗

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 1 )

私人筆記( 1 )