阿摩線上測驗

登入

首頁

>

債券人員◆債券市場理論與實務(含債券法規)

>

109年 - 109-2 債券人員專業能力測驗試題:債券市場理論與實務(含債券法規)第一節#93571

> 試題詳解

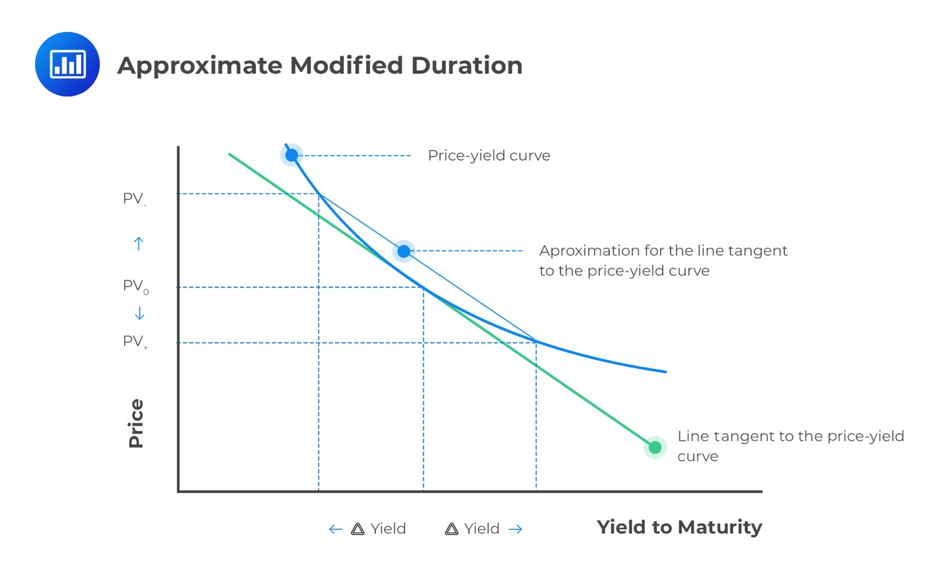

28. 在利率下跌時,以Modified Duration及Convexity一起估計債券價格之漲幅時,常有何種偏誤?

(A)高估

(B)低估

(C)沒有誤差

(D)不一定

答案:

登入後查看

統計:

A(268), B(171), C(10), D(9), E(0) #2542333

詳解 (共 2 筆)

Sam Chen

B1 · 2023/04/15

#5778216

利率下跌時 修正dur跟凸性會高估漲幅

3

0

王河凱

B2 · 2025/01/20

#6292141

0

0

私人筆記 (共 1 筆)

Lin

2023/07/05

私人筆記#5280330

未解鎖

利率下降時,以修正存續期間與凸性估算漲幅...

(共 27 字,隱藏中)

前往觀看

7

0

相關試題

11. 在利率上漲時,以 Modified Duration 及 Convexity 一起估計債券價格之跌幅時,常有何種偏誤? (A)高估 (B)低估 (C)沒有誤差 (D)不一定

#2200752

24. 在利率上漲時,以Modified Duration及Convexity一起估計債券價格之跌幅時,常有何種偏誤?(A)高估(B)低估(C)沒有誤差(D)不一定。

#2205030

25. 在利率下跌時,只以 Modified Duration 來估計債券價格之漲幅時,常有何種誤差? (A)高估 (B)低估 (C)沒有誤差 (D)不一定

#1627235

23. 在利率下跌時,只以 Modified Duration 來估計債券價格之漲幅時,常有何種誤差? (A)高估 (B)低估 (C)沒有誤差 (D)不一定

#1891071

29. 其他條件不變時,下列各債券何者具有最低之凸性? (A)票面利率6%,5年期 (B)票面利率6%,20年期 (C)票面利率9%,5年期 (D)票面利率9%,20年期

#2542334

30. 有關市場風險曝險值(Value at Risk)之敘述,下列何者正確? (A)只衡量可能最大損失金額,不衡量獲利金額 (B)評估期間越短,曝險值越大 (C)信賴水準越低,曝險值越大 (D)以上皆是

#2542335

31. 同樣在5年後到期的3種債券:(I)固定利率債券、(II)零息債券、(III)浮動利率債券,一般來說其存續期間大小順序為何? (A)I>II>III (B)III>II>I (C)II>I>III (D)I>III>II

#2542336

32. 其他條件相同下,某固定利率債券的市價為以下何者時,該債券的存續期間最大? (A)面值的90% (B)面值的100% (C)面值的110% (D)無法判斷

#2542337

33. 對櫃買中心指定之指標公債負有雙向報價義務者,稱之為: (A)債券自營商 (B)中央公債主要交易商 (C)債券造市商 (D)中央公債交易商

#2542338

34. 規範中央政府舉債的法源依據為: (A)公共債務法 (B)審計法 (C)預算法 (D)財政收支劃分法

#2542339

相關試卷

109年 - 109-2 債券人員專業能力測驗試題:債券市場理論與實務(含債券法規)第一節#93571

2020 年 · #93571

109年 - 109 第2次債券人員專業能力測驗試題:債券市場理論與實務(含債券法規)第二節 #90716

2020 年 · #90716

109年 - 109-1 債券人員:債券市場理論與實務(含債券法規)(第二節)#83597

2020 年 · #83597

109年 - 109-1 債券人員:債券市場理論與實務(含債券法規)(第一節)#83564

2020 年 · #83564

108年 - 108 年第 2 次債券人員-債券市場理論與實務(含債券法規 含債券法規)第一節#79118

2019 年 · #79118

108年 - 108 年第 2 次債券人員-債券市場理論與實務(含債券法規 含債券法規)第二節#78945

2019 年 · #78945

108年 - 108-1債券人員-債券市場理論與實務(含債券法規)(第二節)#78120

2019 年 · #78120

108年 - 108-1 債券人員 債券市場理論與實務 第二節#75125

2019 年 · #75125

108年 - 108-1債券人員-債券市場理論與實務(含債券法規)(第一節)#75123

2019 年 · #75123

107年 - 107-4 債券人員 債券市場理論與實務(含債券法規)(第二節) #72602

2018 年 · #72602

阿摩線上測驗

登入

阿摩線上測驗

登入