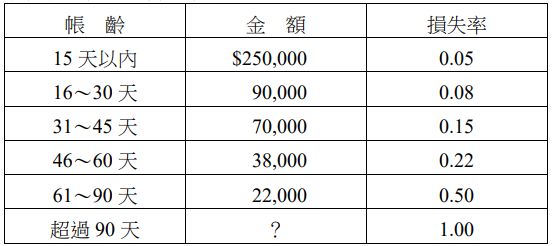

應收帳款總額500,000-250,000-90,000-70,000-38,000-22,000=30,000期末備抵呆帳餘額=12500+7200+10500+8360+11000+30000=79560預期信用損失=79560-35000=44560

調整前的備抵損失貸餘35,000+呆帳費用=期末備抵呆帳49,560呆帳費用=14,560

15 甲公司 X4 年底調整前的備抵損失貸餘$35,000,應收帳款總額為$50..-阿摩線上測驗

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 3 )

私人筆記( 3 )