阿摩線上測驗

阿摩線上測驗

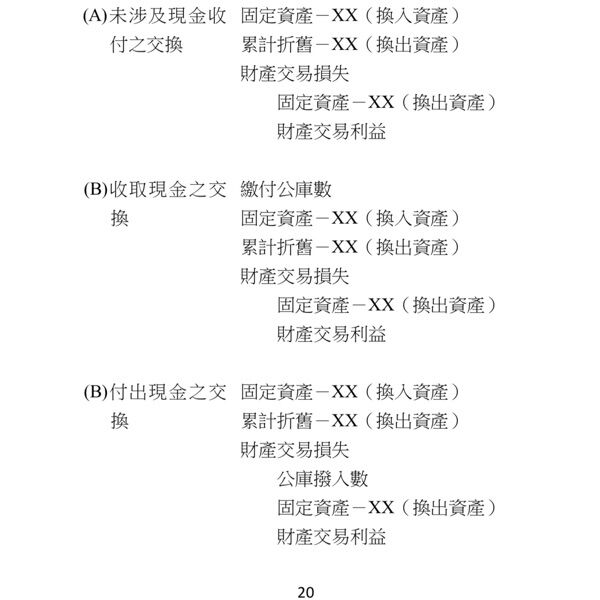

3 依中央政府普通公務單位會計制度之一致規定,丁機關一輛公務車(取得成本 900,000 元,累計折舊 300,000 元,公允價值 500,000 元) ,與 Y 公司交換一部公允價值 800,000 元之儀器,若丁機 關支付 Y 公司 300,000 元,丁機關應認列之機械及設備金額為何?

(A) 300,000 元

(B) 500,000 元

(C) 600,000 元

(D) 800,000 元

答案:登入後查看

統計: A(5), B(64), C(12), D(373), E(0) #3035771

統計: A(5), B(64), C(12), D(373), E(0) #3035771

詳解 (共 2 筆)

我要上岸!

#7170709

機械及設備 800000

累計折舊-交通及運輸設備300000

財產交易損失 100000

交通及運輸設備 900000

公庫撥入數 300000

2

0