阿摩線上測驗

阿摩線上測驗

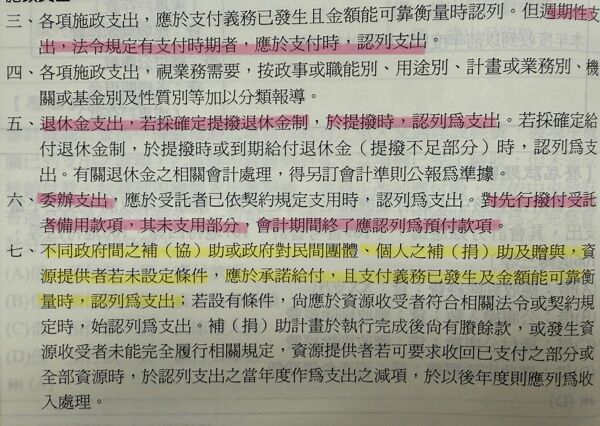

3 依政府會計準則公報第 3 號規定,有關政府支出認列之會計處理,下列敘述何者正確?

(A)委辦支出,對先行撥付受託者備用款項,其未支用部分,會計期間終了應認列為暫付款項

(B)退休金支出,若採確定提撥退休金制,應於支付義務已發生且金額能可靠衡量時,認列為支出

(C)週期性支出,法令規定有支付時期者,應於支付義務已發生且金額能可靠衡量時,認列為支出

(D)不同政府間之補(協)助,資源提供者若未設定條件,應於承諾給付,且支付義務已發生及金 額能可靠衡量時,認列為支出

答案:登入後查看

統計: A(17), B(27), C(38), D(246), E(0) #3164294

統計: A(17), B(27), C(38), D(246), E(0) #3164294