阿摩線上測驗

阿摩線上測驗

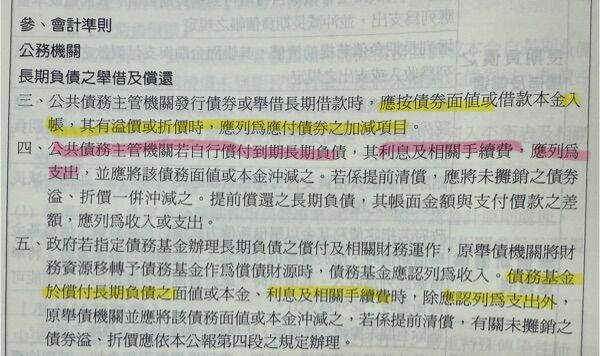

3 依政府會計準則公報第 6 號規定,下列有關政府長期負債之敘述,何者錯誤?①公共債務主管機關發行債券時,應按債券面值入帳,其有溢價或折價時,應列為應付債券之加減項目 ②當債券票面利率低於發行日市場利率時,發行債券收到金額會高於債券票面金額,其差額稱為溢價 ③公共債務主管機關償付長期負債之利息及相關手續費,應列為應付債券之加項 ④債務基金於償付長期負債利息或手續費時,應認列為支出

(A)僅①④

(B)僅②③

(C)僅②④

(D)①②③④

答案:登入後查看

統計: A(68), B(313), C(57), D(37), E(0) #3184416

統計: A(68), B(313), C(57), D(37), E(0) #3184416

詳解 (共 3 筆)

Kamiya

#7043748

票面利率 < 市場利率 → 折價

票面利率 = 市場利率 → 平價

票面利率 > 市場利率 → 溢價

②當債券票面利率低於發行日市場利率時,發行債券收到金額會高於債券票面金額,其差額稱為溢價

低於 折價

③公共債務主管機關償付長期負債之利息及相關手續費,應列為應付債券之加項

支出

1

0