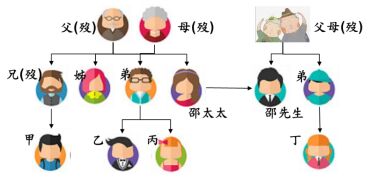

請根據下列案例,回答第 37~40 題: 頂客族邵氏夫妻,五十餘歲、雙薪家庭、膝下無子女;邵先生自小父母雙亡在育幼院長大,憑藉個人的努力,公費留學取得美國碩士學位,目前事業有成,是中嘉貿易股份有限公司的董事長(個人持股佔 65%);邵太太出身富裕家庭,自小隨父母移民美國(邵太太家族成員皆台美雙重國籍),是邵先生赴美留學時期的同班同學,目前擔任某上市公司法務部主

管。

夫妻兩人鶼鰈情深,婚後二十餘年的努力,2018 年方在台北信義區置產,市值數億元的房產,邵先生毫不猶豫購於邵太太名下;邵太太的父母於疫情期間接連在美過世,身後留有眾多遺產,邵太太顧及手足之情,僅繼承一棟坐落在加州的獨立屋(市價 300 萬美元),

其餘尊重兄弟及姊姊的意願分配。

邵太太平日有運動的習慣,近年感到運動機能減退、記憶力也大不如前,趁公司健檢做了徹底的檢查,診斷出罹患帕金森氏症初期,夫妻再三商議,邵太太決定提早退休,只要照顧得當加上藥物治療,患者壽命其實與一般老人相去不遠;邵先生則繼續投入工作,盡可能維持生活現況不變。

38.邵太太希望能減輕先生的負擔,無論是財務、體力或精神上的負擔,計劃將過往自己的儲蓄約新臺幣 3,000 萬元交付信託,目的是照顧自己日後住進安養機構之所需及傳承規劃…;B 銀行信託部規劃:「委託人於原簽訂自益信託契約,另約定如委託人自己無法處理其生活、 醫療照顧及財產管理等事務時(當委託人受法院為監護宣告或輔助宣告、委託人成為身心障礙者時),由其指定之人(姪兒甲)擔任共同受益人,而當共同受益人之一方死亡,其信託受益權,由繼承人繼承或生存共同受益人享有全部信託利益」,則下列敘述何者錯誤?

(A)簽訂信託契約時係屬自益信託,無須核課稅捐

(B)約定情形發生時,由自益信託轉為共益信託,於變更時課徵贈與稅

(C)共同受益人之委託人死亡,剩餘受益權約定歸屬其他生存受益人(姪兒甲)時,因委託人當時係約定以死亡作為變更受益人之要件(死因贈與),並經姪兒甲同意(允受),課徵贈與稅

(D)共同受益人之委託人死亡,剩餘受益權約定歸屬其繼承人時,其未領受信託利益部分應 課徵遺產稅

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 0 )

私人筆記( 0 )