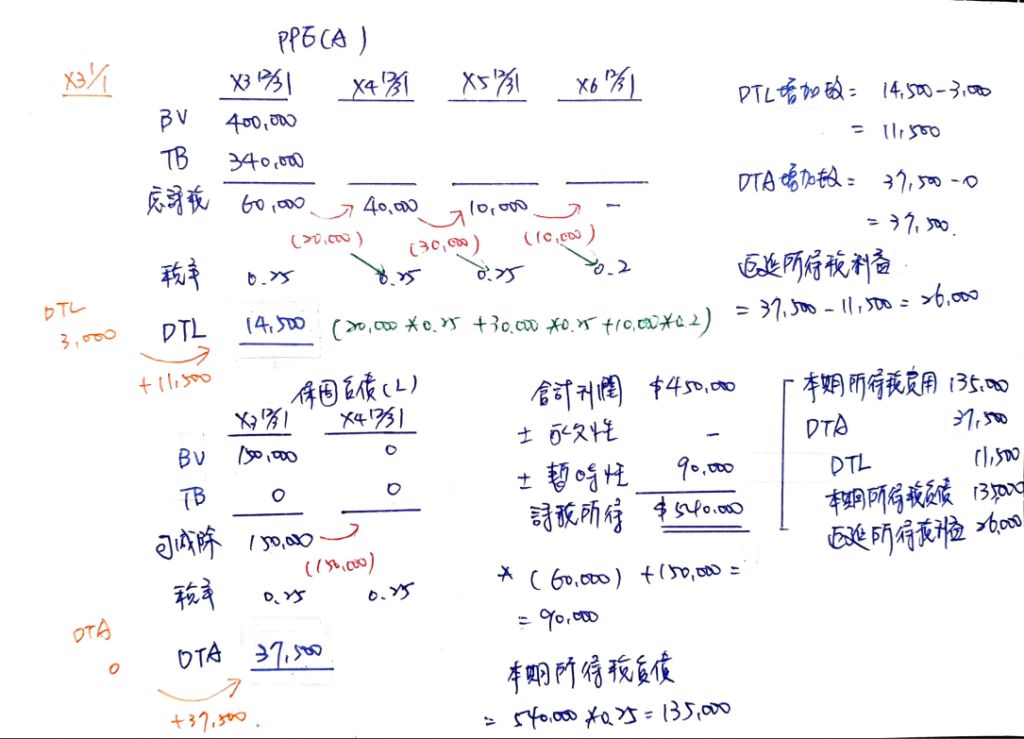

12 甲公司 X3 年 12 月 31日財務報表上資產與負債之帳面金額與課稅基礎差異如下:

已知產品保證費用將於 X4 年全數支付,報稅時需實際支付才能減除,機器(淨額)之差異將於 X4 年、X5

年、X6 年分別產生課稅金額$20,000、$30,000、$10,000。甲公司 X3 年度稅前會計利潤為$450,000,課

稅所得為$540,000,公司預估至 X6 年都有足夠課稅所得,X3 年度至 X5 年度稅率為 25%,X6 年度及以後

為 20%。若甲公司 X3 年初遞延所得稅負債餘額為$3,000,則 X3 年度有關所得稅費用之分錄何者正確?

(A)借記「所得稅費用」$112,500

(B)借記「遞延所得稅資產」$23,000

(C)貸記「遞延所得稅負債」$14,500

(D)貸記「遞延所得稅負債」$11,500

VIP與詳解卡管理

VIP與詳解卡管理

私人筆記( 0 )

私人筆記( 0 )