阿摩線上測驗

阿摩線上測驗

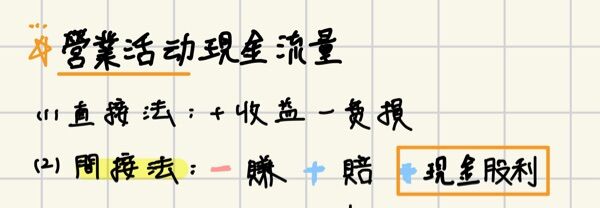

41. B公司使用間接法編製現金流量表。B公司X1年1月1日購買C公司的股權作為長期投資,並採用權益法處

理該長期投資。X1年度B公司認列來自於C公司的投資收益為$50,000。此外,B公司X1年度也收到C公司$10,000

的現金股利。則B公司現金流量表的營業活動之現金流量中,如何正確處理投資收益與現金股利之金額?

(A)投資收益$50,000應該從本期淨利加回

(B)現金股利$10,000應該從本期淨利加回

(C)投資收益與現金股利金額,兩者皆必須從本期淨利扣除

(D)投資收益與現金股利金額,兩者皆不需要在營業活動之現金流量調整

答案:登入後查看

統計: A(75), B(171), C(85), D(155), E(0) #2509884

統計: A(75), B(171), C(85), D(155), E(0) #2509884

詳解 (共 9 筆)

賴星宇

#4443181

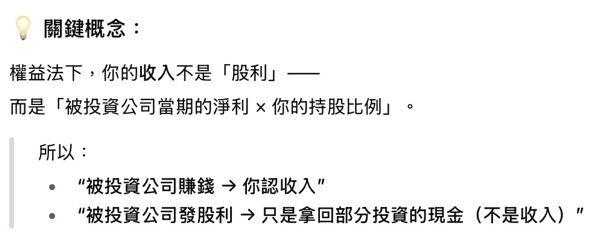

回樓上 權益法的會計分錄

收到現金股利時:

現金 10000

採權益法投資之C公司 10000

權益法的收到現金股利是投資金額的退回(A-),不是股利收入~

12

0

花森

#6423635

重點是間接法營業活動

投資收益⭕️;收到現金股利⭕️

發放現金股利才是籌資!

2

0

林小佑

#4475230

請問權益投資不是可以歸類為投資活動嗎?

0

1

WaaQ

#6916232

AI詳解:ChatGPT

0

0

Shin Wu

#4442290

請問股利收入不是已經包含在本期淨利中了嗎?為什麼還需要加回呢?

0

0