阿摩線上測驗

阿摩線上測驗

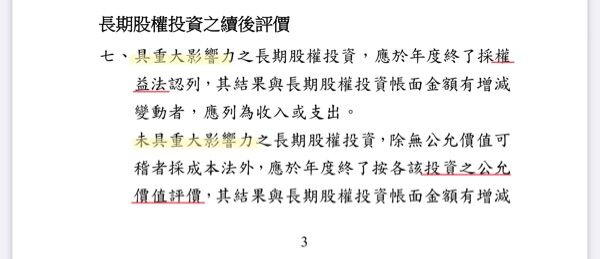

9 甲機關投資持有 A 上市公司 14%股權,依政府會計準則公報第 5 號「政府長期股權投資之會計處理」之規定,請問甲機關對此長期股權投資辦理續後評價時,具重大影響力和未具重大影響力,應分別採用何種方法?

(A)收益法、成本法

(B)權益法、按投資之公允價值評價

(C)均為權益法

(D)均為按投資之公允價值評價

答案:登入後查看

統計: A(9), B(142), C(0), D(4), E(0) #3663912

統計: A(9), B(142), C(0), D(4), E(0) #3663912

詳解 (共 2 筆)

地特三等會上岸

#7143049

準則No.5

1

0