阿摩線上測驗

阿摩線上測驗

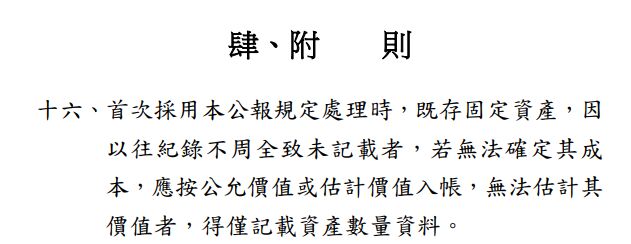

9 自政府會計準則公報第六號發布後,依該號公報之規定,下列有關既存固定資產認列方式之敘述,何者正確?

(A)若無法確定其成本,且無法估計其價值者,應按淨變現價值列入普通資本資產及長期負債帳

(B)若無法確定其成本者,得以附註揭露資產數量資料

(C)若無法確定其成本者,應按公平價值或估計價值列入普通資本資產及長期負債帳

(D)若無法確定其成本,且無法估計其價值者,應以附註揭露資產數量資料

答案:登入後查看

統計: A(1), B(2), C(17), D(20), E(0) #777414

統計: A(1), B(2), C(17), D(20), E(0) #777414

詳解 (共 2 筆)

wu fred

#6314823

A、B、D 若無法確定其成本,且無法估計其價值者,【得僅】記載資產數量資料。

並非【應】

0

0

Lynn Liu

#1080932

???

0

0