阿摩線上測驗

阿摩線上測驗

題組內容

一、甲公司是一家銷售衛浴設備的零售商,該公司管理會計人員正在編製 X8 年 12 月份的財務預算。X8 年 12 月份的預估營運相關資訊如下:

1.預計 X8 年 12 月份及 X9 年 1 月份的營業收入分別為$660,000 與 $620,000。

2..該公司 X8 年 11 月份的實際銷貨收入則為$600,000。

3.根據該公司過去經驗,銷貨收入的預期現金收款情形為:60%可於當 月收回,38%可於下月收回,剩餘 2%則無法收回。壞帳費用均於當月 底估計認列。

4.銷貨毛利率為銷貨收入的 25%。

5.當月銷售所需的衛浴設備存貨,80%來自前一個月採購,其餘 20%則 為當月購入。假設所有採購皆於隔月付款。

6.當年折舊費用為$648,000,該公司採用直線法提列折舊。

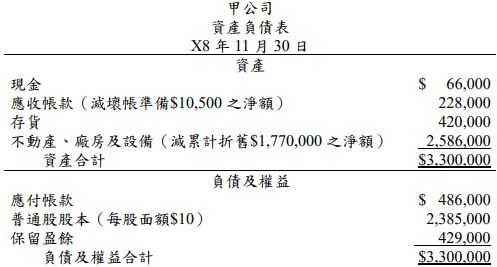

7.其他當月費用$67,800,且均以現金支付。 該公司 X8 年 11 月 30 日的資產負債表如下:

試作:

⑴說明預算之主要功能。(10 分)

詳解 (共 1 筆)

成功,是一步一腳印努力出來的

詳解 #4362314

預算功能1.規劃功能2.溝通與協調功能3...

(共 49 字,隱藏中)

前往觀看