阿摩線上測驗

阿摩線上測驗

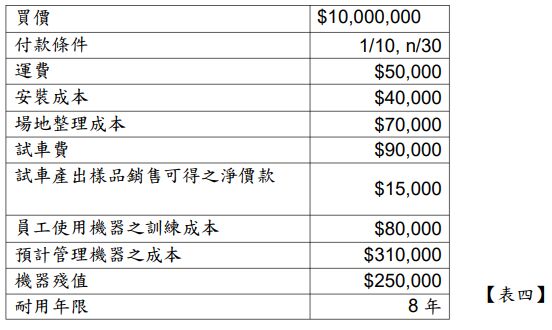

題組內容

第四題: 乙公司於 X0 年 4 月 1 日購入某機器設備,該公司於 X0 年 4 月 10 日完成付款。該機器的資訊如【表四】所示,請回答下列問題:(未列出計算過程者不予計分)

(一)乙公司應認列多少的機器成本?【5 分】

詳解 (共 1 筆)

QQ

詳解 #5909569

私人筆記 (共 1 筆)

QQ

私人筆記 #5394620