阿摩線上測驗

阿摩線上測驗

題組內容

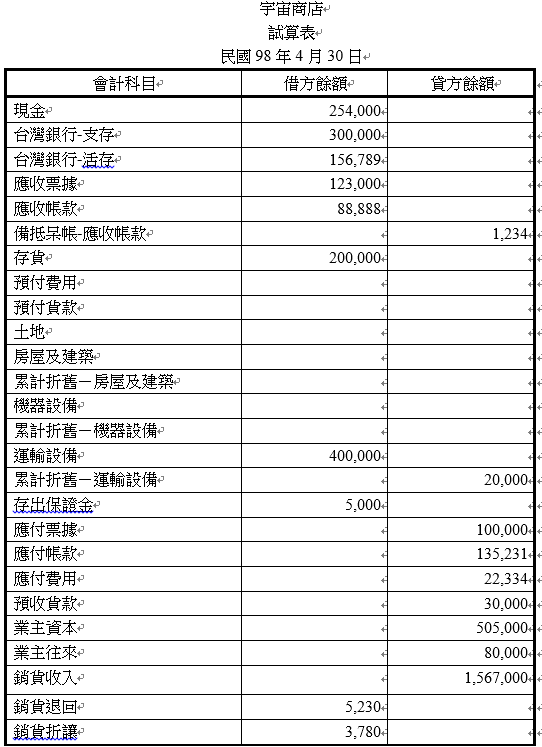

一、宇宙商站成立於民國97年10月1日,於95年12月初將會計作業電腦化,該商店會計處理如下: 1. 截至98年4月底宇宙商店所採用的會計科目及各帳戶餘額如下表所列。 2. 商店採曆年制,記帳基礎採先實後虛,期初作轉回分錄。 3. 存貨處理採實地盤存制。 4. 本試題不考慮營業稅。 5. 金額計算至元位止,以下四捨五入。 6. 本題報表呈現請依試算表科目(不得增設科目)順序作答。 7. 會計人員(製表人):acc

試作宇宙商店98年5月份交易事項應有分錄。 02日 支付二年期保險費$24,000。 02日 賒購機器一部$400,000,簽發二個月期附年息5%之本票付訖。運送途中超速遭罰,付現$6,000, 由本店負擔。 06日 購買一棟廠房及土地,總價款$1,000,000,支付現金$100,000,餘款開立三個月期票據乙紙。合約並未載明房屋及其座落土地之個別價格,而購買當時該房屋之評定標準價格為$600,000,土地公告現值為$200,000。 08日 銷貨乙批$220,210,收到現金$140,000,二個月期票據乙紙$80,000,餘讓免。 10日 向仁美商店賒購商品一批計$120,000,付款條件2/10、1/15、n/30。 12日 大勇商店上月底向本店訂購商品一批計$180,000,今如數交貨,除扣當時已預收之訂金$25,000 外,餘收現。 15日 台電寄來本店電費計$88,888收據乙紙,該款項已自本店台灣銀行活期存款之帳戶中自動扣繳。 18日 現金償還仁美商店10日貨款半數。 20日 訂購商品總價$130,000,當期付現$20,000作為訂金。 20日 賒銷商品$96,000,收款條件 1/10、n/30。買方支付運費$4,000(應由本店負擔)。 24日 現金償還仁美商店10日剩餘貨款。 25日 應收帳款中有$934確定無法收回,決定於本日沖銷。 28日 收到20日所訂購之商品,扣除當時預付之訂金後,餘款由業主先行代墊。 31日 收回20日貨款如數。

試作宇宙商店98年5月份交易事項應有分錄。 02日 支付二年期保險費$24,000。 02日 賒購機器一部$400,000,簽發二個月期附年息5%之本票付訖。運送途中超速遭罰,付現$6,000, 由本店負擔。 06日 購買一棟廠房及土地,總價款$1,000,000,支付現金$100,000,餘款開立三個月期票據乙紙。合約並未載明房屋及其座落土地之個別價格,而購買當時該房屋之評定標準價格為$600,000,土地公告現值為$200,000。 08日 銷貨乙批$220,210,收到現金$140,000,二個月期票據乙紙$80,000,餘讓免。 10日 向仁美商店賒購商品一批計$120,000,付款條件2/10、1/15、n/30。 12日 大勇商店上月底向本店訂購商品一批計$180,000,今如數交貨,除扣當時已預收之訂金$25,000 外,餘收現。 15日 台電寄來本店電費計$88,888收據乙紙,該款項已自本店台灣銀行活期存款之帳戶中自動扣繳。 18日 現金償還仁美商店10日貨款半數。 20日 訂購商品總價$130,000,當期付現$20,000作為訂金。 20日 賒銷商品$96,000,收款條件 1/10、n/30。買方支付運費$4,000(應由本店負擔)。 24日 現金償還仁美商店10日剩餘貨款。 25日 應收帳款中有$934確定無法收回,決定於本日沖銷。 28日 收到20日所訂購之商品,扣除當時預付之訂金後,餘款由業主先行代墊。 31日 收回20日貨款如數。

試作宇宙商店98年5月份交易事項應有分錄。 02日 支付二年期保險費$24,000。 02日 賒購機器一部$400,000,簽發二個月期附年息5%之本票付訖。運送途中超速遭罰,付現$6,000, 由本店負擔。 06日 購買一棟廠房及土地,總價款$1,000,000,支付現金$100,000,餘款開立三個月期票據乙紙。合約並未載明房屋及其座落土地之個別價格,而購買當時該房屋之評定標準價格為$600,000,土地公告現值為$200,000。 08日 銷貨乙批$220,210,收到現金$140,000,二個月期票據乙紙$80,000,餘讓免。 10日 向仁美商店賒購商品一批計$120,000,付款條件2/10、1/15、n/30。 12日 大勇商店上月底向本店訂購商品一批計$180,000,今如數交貨,除扣當時已預收之訂金$25,000 外,餘收現。 15日 台電寄來本店電費計$88,888收據乙紙,該款項已自本店台灣銀行活期存款之帳戶中自動扣繳。 18日 現金償還仁美商店10日貨款半數。 20日 訂購商品總價$130,000,當期付現$20,000作為訂金。 20日 賒銷商品$96,000,收款條件 1/10、n/30。買方支付運費$4,000(應由本店負擔)。 24日 現金償還仁美商店10日剩餘貨款。 25日 應收帳款中有$934確定無法收回,決定於本日沖銷。 28日 收到20日所訂購之商品,扣除當時預付之訂金後,餘款由業主先行代墊。 31日 收回20日貨款如數。

5/2

詳解 (共 1 筆)

恩恩

詳解 #2513132

02日支付二年期保險費$24,000 ...

(共 88 字,隱藏中)

前往觀看