阿摩線上測驗

阿摩線上測驗

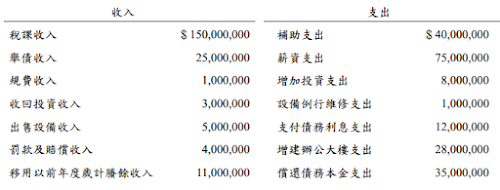

題組內容

(三)歲入歲出餘絀(答案請註明係賸餘或虧絀)。

詳解 (共 4 筆)

合計 總計 歲入 經常門 稅課收入 150,000,000 155,000,000 199,000,000 規費收入 1,000,000 罰款及賠償收入 4,000,000 資本門 收回投資收入 3,000,000 8,000,000 出售設備收入 5,000,000 移用以前年度歲計賸餘數 11,000,000 11,000,000 債務之舉債 舉債收入 25,000,000 25,000,000 歲出 經常門 補助支出 40,000,000 128,000,000 199,000,000 薪資支出 75,000,000 設備維修例行性支出 1,000,000 支付債務利息支出 12,000,000 資本門 增加投資支出 8,000,000 36,000,000 增建辦公大樓支出 28,000,000 債務之償還 償還債務本金支出 35,000,000 35,000,000 虧絀:155,000,000+8,000,000-158,000,000-36,000,000=(1,000,000)