題組內容

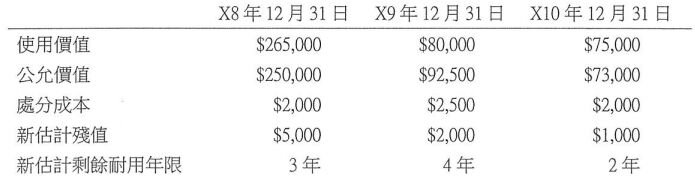

四、甲公司於X8年日購入一部機器設備,成本$320000,估計耐用年限4年, 估計殘值$20,000,採年數合計法計提折舊,相關資料如下: 假設甲公司採用重估價模式,並依國際會計準第16號「不動產、房及設備』 之規定,將機器設備之累計折舊與成本對沖,消除累計折舊之金額(即採「消除 成本法」),再將對沖後之餘額,調整至重估價日之公允價值,且認列相關之重估增值或重估價損失。針對重估增值部分,則按折舊計提比率結轉至保留盈餘,每年 12月31日均辦理重估價一次。試作甲公司:(14%)

假設甲公司採用重估價模式,並依國際會計準第16號「不動產、房及設備』 之規定,將機器設備之累計折舊與成本對沖,消除累計折舊之金額(即採「消除 成本法」),再將對沖後之餘額,調整至重估價日之公允價值,且認列相關之重估增值或重估價損失。針對重估增值部分,則按折舊計提比率結轉至保留盈餘,每年 12月31日均辦理重估價一次。試作甲公司:(14%)

阿摩線上測驗

登入

阿摩線上測驗

登入

四、甲公司於X8年日購入一部機器設備,成本$320000,估計耐用年限4年, 估計殘值$20,000,採年數合計法計提折舊,相關資料如下: 假設甲公司採用重估價模式,並依國際會計準第16號「不動產、房及設備』 之規定,將機器設備之累計折舊與成本對沖,消除累計折舊之金額(即採「消除 成本法」),再將對沖後之餘額,調整至重估價日之公允價值,且認列相關之重估增值或重估價損失。針對重估增值部分,則按折舊計提比率結轉至保留盈餘,每年 12月31日均辦理重估價一次。試作甲公司:(14%)