阿摩線上測驗

阿摩線上測驗

題組內容

一、康橋公司成立於 X1 年初,X2 年 6 月 1 日不幸發生火災,其存貨毀損泰半,損失慘重,帳簿亦付之一炬,經調查結果,發現下列事項:

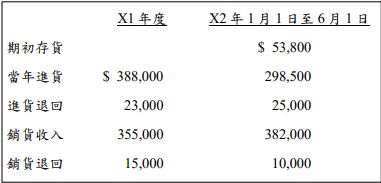

①從客戶處得知帳列相關資料如下:

② X1 年期末存貨低估$12,000。

③ X2 年 5 月 30 日曾以「起運點交貨」方式賒購商品一批,成本$11,000 已記進貨,但因

尚在途中,故未受損。

④庫存商品大部分已燒毀,惟下列二項 X2 年購入之商品悻免於難:

(1)標價$5,000 之商品毫無受損。

(2)標價$4,000 之商品,部分焚毀,估計淨變現價值$700。

⑤ X2 年之標價(售價)較 X1 年提高 10 %。

試作:

(二)估算康橋公司存貨火災損失金額。

詳解 (共 2 筆)

私人筆記 (共 1 筆)

學者

私人筆記 #5027499

X1進貨淨額=388,000-23,00...

(共 371 字,隱藏中)

前往觀看