阿摩線上測驗

阿摩線上測驗

題組內容

四、日正公司 108 年發生下列會計變動:(20 分)

1折舊方法:過去採用雙倍餘額遞減法提列折舊,108 年底重新評估,自 108 年起決定改採 直線法提列折舊。又雙倍餘額遞減法超過直線法之折舊費用,在 107 年以前 共計 $180,000,107 年則為 $80,000,108 年則為 $64,000。該公司折舊費用分 攤於銷貨成本及營業費用比例為 75 %及 25 %。

2呆帳提列方法:日正公司並無重大之個別應收帳款,其呆帳估計係就全體應收帳款作通盤 考慮,故該公司過去以銷貨百分比法提列呆帳,呆帳率1.5 %,108年底經 重新分析後,自 108 年起決定改採應收帳款餘額百分比法提列呆帳,呆 帳率 6.5 %。呆帳費用屬於營業費用。

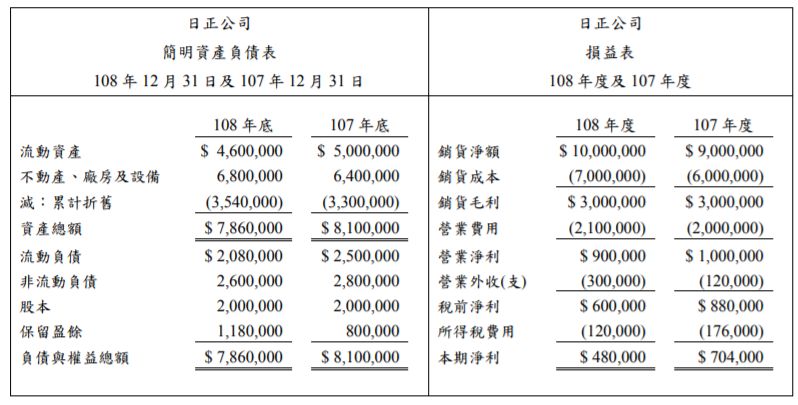

3.107 年 1 月 1 日預付 2 年保險費用 $100,000,並全數計入保險費科目,107 年底未做調整 分錄。該公司保險費屬於營業費用。 日正公司 108年底未作上述調整前之比較財務報表如下,其中 107年底之應收帳款餘額為 $2,000,000,備抵呆帳為 $150,000,108 年底之應收帳款餘額為 $2,500,000,備抵呆帳為 $300,000。日正公司 108 年度發放現金股利 $100,000。 日正公司所得稅率為 20 %。該公司會計利潤與課稅所得之間均無差異。  試作:計算經上述123項調整後,日正公司 107 年及 108 年之財務報表中,下列各項目 應有之金額:

試作:計算經上述123項調整後,日正公司 107 年及 108 年之財務報表中,下列各項目 應有之金額:

試作:計算經上述123項調整後,日正公司 107 年及 108 年之財務報表中,下列各項目 應有之金額:(二)呆帳費用(4 分)

詳解 (共 1 筆)

堅持

詳解 #3703695

呆帳估計方法變動也屬會計估計變動(IAS 8)只會影響變動當期及未來。

呆帳自108年起改變估計方式,故只會影響108年起的數字。

107年呆帳費用不變為135,000

以AR餘額估計108年底備抵呆帳應為2,500,000*6.5%=162,500

108年呆帳費用:162,500-150,000=12,500

另外依銷貨百分比法108年呆帳費用為:10,000,000*1.5%=150,000=150,000+150,000

所以108年沒有沖銷壞帳或收回壞帳。