阿摩線上測驗

阿摩線上測驗

題組內容

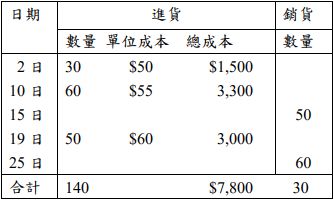

1.竹新公司 2016 年 5 月份進銷貨資料如下:

5 月底期末盤點存貨還剩 30 單位。

試作: 依下列假設分別計算答案。(單位成本四捨五入算至小數二位,總成本四捨五入算至個位數。)

(3)採永續盤存制先進先出法之銷貨成本。

詳解 (共 1 筆)

Teresa

詳解 #4213045

先進貨的一定會先賣出去銷貨成本30x50...

(共 44 字,隱藏中)

前往觀看