阿摩線上測驗

阿摩線上測驗

題組內容

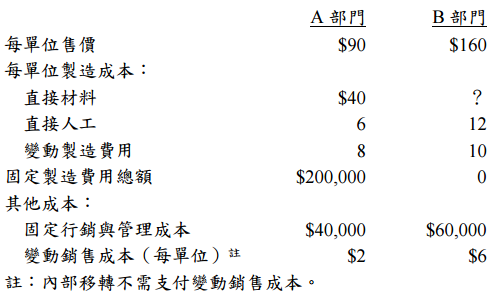

三、仁愛公司有 A、B 兩部門,A 部門生產零件,B 部門則將零件裝配為製成品。A 部門生產

的零件可供 B 部門使用,也可對外出售。A、B 部門的零件及製成品每單位售價與相關成

本資料如下: A 部門的正常產能為 20,000 單位,惟目前僅生產 16,000 單位,B 部門目前是以每單位$74

的價格向供應商購買零件。經 A、B 部門主管協商後,B 部門主管擬以每單位$60 向 A 部

門購買 4,000 單位的零件。 試求:

A 部門的正常產能為 20,000 單位,惟目前僅生產 16,000 單位,B 部門目前是以每單位$74

的價格向供應商購買零件。經 A、B 部門主管協商後,B 部門主管擬以每單位$60 向 A 部

門購買 4,000 單位的零件。 試求:

A 部門的正常產能為 20,000 單位,惟目前僅生產 16,000 單位,B 部門目前是以每單位$74

的價格向供應商購買零件。經 A、B 部門主管協商後,B 部門主管擬以每單位$60 向 A 部

門購買 4,000 單位的零件。 試求: