阿摩線上測驗

阿摩線上測驗

題組內容

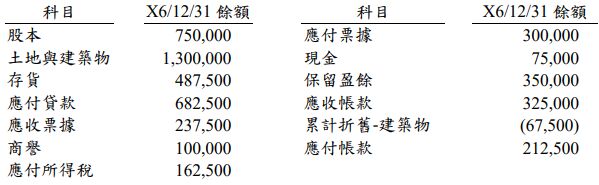

一、甲公司於編製 X6 年 12 月 31 日的財務報表時,與資產負債表相關之科目及餘額的 帳簿資料如下:

其他資料:

⑴商譽是在丙公司有意以高於公司淨資產價值$100,000 的價格買下甲公司時入帳。

⑵應付票據中有$75,000 將於 X7 年到期,其餘則將於 X8、X9 年陸續到期。

⑶甲公司估計除了一張 3 年前到期的應收票據$20,000 外,其他應收票據都可以收 到。根據過去的經驗估算,約有 2%的應收帳款無法收現,X5 年底的備抵呆帳餘 額為 0。

⑷現金包括$50,000 支票存款,庫存現金$12,500,以及一張面額$12,500 的無法兌 現支票。因為開票人乙公司已經倒閉,甲公司覺得$12,500 可能無法收到現金。

⑸甲公司股票面值$10,有 31,250 股發行及流通在外。

⑹應付貸款是每年定額支付$48,750 外加計利息。

⑺土地與建築物以原始成本入帳,購入當時土地價值$175,000,建築物價值 $1,125,000,建築物的折舊紀錄正確無誤。

⑻甲公司 X6 年度的營業收入金額為$11,592,500。 試為甲公司分析下列項目(請列出算式):

⑸以上述及分析所得資料為基礎,試求甲公司 X6 年度之資產週轉率。

詳解 (共 1 筆)

Altenansen

詳解 #3097808

11592500/[1086000(流動...

(共 43 字,隱藏中)

前往觀看