阿摩線上測驗

阿摩線上測驗

三、依據審計法,審計機關處理審計案件,應將審計結果,分別發給核准通 知或審核通知於被審核機關。試問被審核機關接到以上通知,有關聲復、 覆議之程序為何?有關再審查之規定為何?如再審查結果變更原決定 者,應如何處理?(15分)

詳解 (共 5 筆)

ya

詳解 #4668211

聲復:被審核機關接到審核通知時,若有異議...

(共 154 字,隱藏中)

前往觀看

堅持就是勝利

詳解 #4465241

各機關接得審計機關之審核通知,除決算之審...

(共 414 字,隱藏中)

前往觀看

每個人都有自己的時區

詳解 #4658042

黃上豪

詳解 #4726412

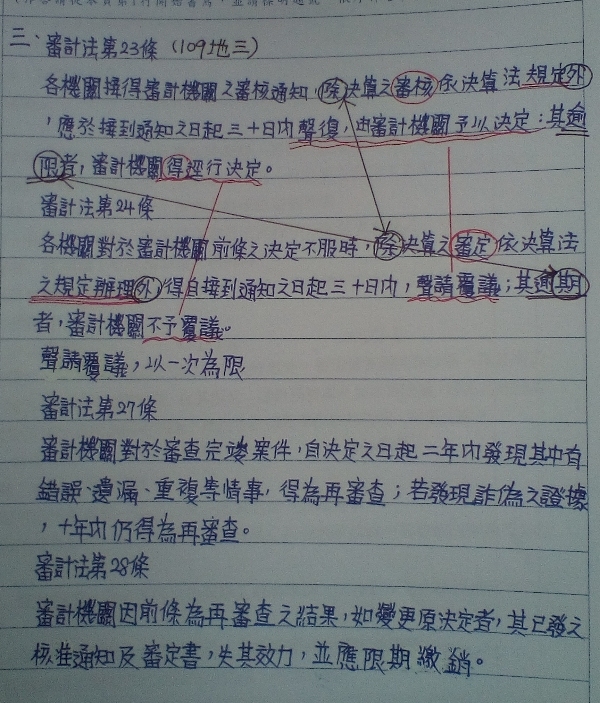

1. 聲復:各機關接得審計機關發給審核通知時,除了決算審核依照決算法之規定外,應自接得通知之日起30日內聲復,由審計機關予以決定,其逾期者,由審計機關逕行決定----審計法第23條

2.審計機關對於各機關剔除、減列、繳還、賠償等事項聲復,應為詳為覆議,分別予以准駁,全案決定後,再發給核准通知---審計法施行細則第15條

3.覆核:各機關對於審計機關覆議之決定不服時,除決算之審定依照決算法之規定外,得自接到通知之日起30日內,申請覆核,覆核次數,以一次為限,審計機關對於機關聲請覆核案,應提出於審計會議或審核會議詳為覆核,分別予以准駁。---審計法第24條

4.再審查:審計機關對於審查完竣之案件,自決定之日起(係指總決算公布或令行之日起)二年內,發現其中有錯誤、遺漏、重複之情事,得為再審查,若發現其中有詐偽之證據,十年內仍得為再審查--審計法第27條

5.如審計機關因前條再審查之結果,變更原決定者,其已發給核准通知及依照審計法第45條所發給決算審定書,失其效力,並限期繳銷。

creg9051

詳解 #4822664

- 審計機關就審計結果發給審核通知或核准通知,被審核機關若有異議接到通知之日起30日內辦理聲復,由審計機關決定逾期審計機關逕行決定

- 被審核機關對審核通知聲復之決定不服或覆議決定不服,應於接到通知之日起30日內聲請覆議,聲請覆議以1次為限

- 各機關對審核通知聲復或逕行決定之聲請覆議無法於期限內辦理,於縣內聲敘事實請與展期,由審計機關決定,展期以一次為限

- 審計機關於決定之日起2年內發現錯誤遺漏重複情形或決定之日起10日內發現詐偽證據,得為再審查,再審查結果變更原決定者,原審核通知及核准通知失其效力,限期繳銷

私人筆記 (共 1 筆)

Doraemon

私人筆記 #5492254

(一)聲復依審計法第23條規定,各機關接...

(共 324 字,隱藏中)

前往觀看