阿摩線上測驗

阿摩線上測驗

題組內容

三、承明公司退休金制度採確定福利計畫(Defined benefit plan),並選擇將年度間所產生之

精算損益全部認列於其他綜合損益項下。

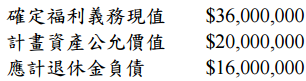

20X4 年 1 月 1 日確定福利計畫資料如下:

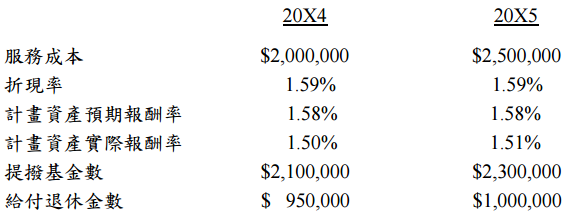

20X4 年及 20X5 年相關資料如下: 20X5 年 12 月 31 日經重新精算後,確定福利義務現值為$39,870,846。

20X5 年 12 月 31 日經重新精算後,確定福利義務現值為$39,870,846。

20X5 年 12 月 31 日經重新精算後,確定福利義務現值為$39,870,846。 試作:(金額計算至整數位,以下四捨五入)

(二) 20X5 年 12 月 31 日應計退休金負債餘額。( 5 分)

詳解 (共 4 筆)

Leo Chen

詳解 #2985911

20X4年工作底稿 n nn退休金費用...

(共 2039 字,隱藏中)

前往觀看

小龍

詳解 #5085815

堅持到底

詳解 #3658192

依據修正的IAS 19規定,且市售講義內容,計算資產利息依折現率計算,

故此答案是否應將計畫資產之實際報酬與利息收入重新計算呢?還請強者解惑,謝謝

修正內容如下:

淨確定福利負債(資產)淨利息

123 企業應以淨確定福利負債(資產)乘以第 83 段明定之折現率決定淨確定福利負債 (資產)淨利息。

123A 為依第 123 段之規定決定淨利息,企業應使用年度報導期間開始時所決定之淨確定福利負債(資產)及折現率。惟若企業依第 99 段之規定再衡量淨確定福利負債 (資產),企業應使用下列項目,以決定計畫修正、縮減或清償後之剩餘年度報導 期間之淨利息:

(a) 依第 99 段(b)之規定所決定之淨確定福利負債(資產);及

(b) 依第 99 段(b)之規定用於再衡量淨確定福利負債(資產)之折現率。

於適用第 123A 段之規定時,企業亦應考量該期間淨確定福利負債(資產)因提撥 金或福利支付產生之任何變動。

as7945g

詳解 #5625744

20X4/12/31PA:2000000...

(共 146 字,隱藏中)

前往觀看