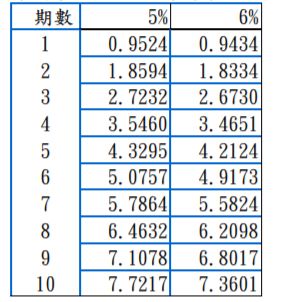

(2)南海公司於 X6 年底,因營運規模擴大,產生一經濟誘因,使其可合理確定將會行使租賃延長 之選擇權以延長其原始租賃。南海公司於 X6 年底與此剩餘租賃相當之增額借款利率為 6%。計 算南海公司 X7 年底與該租賃相關之租賃負債之總金額。(5 分) 年利率 5%及 6%之普通年金現值表如下:

VIP與詳解卡管理

VIP與詳解卡管理