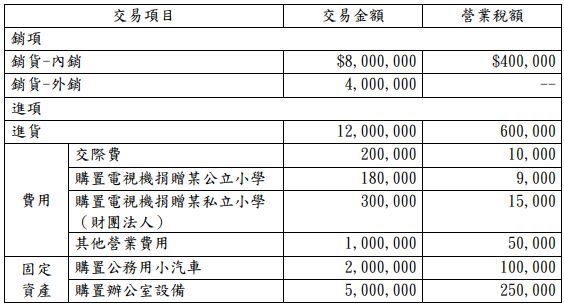

第二題:台北公司7月及8月之進銷交易彙總如下: 假設台北公司無前期累積留抵稅額。請依下列子題(39~42)回答正確答案:

試卷測驗 - 111 年 - 111-1中華財政學會實用級「營業稅申報實務」類財稅專業證照測驗試題#107167-阿摩線上測驗

廖唯辰剛剛做了阿摩測驗,考了17分

VIP與詳解卡管理

VIP與詳解卡管理