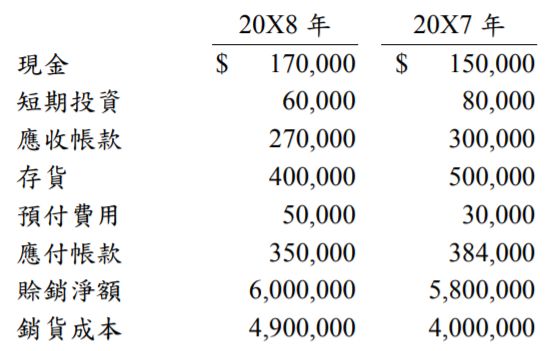

三、丙公司 20X7 及 20X8 年度及年底部分財務資訊如下: 請計算丙公司 20X8 年度之下列比率: 說明:一年請以 365 天計;計算請到小數點第二位,以下四捨五入。 (每小題 2 分,共 10 分)

試卷測驗 - 108 年 - 108 外交特種考試_四等_外交行政人員行政組:會計學概要#78983-阿摩線上測驗

7015676剛剛做了阿摩測驗,考了100分

VIP與詳解卡管理

VIP與詳解卡管理

請計算丙公司 20X8 年度之下列比率:

說明:一年請以 365 天計;計算請到小數點第二位,以下四捨五入。

(每小題 2 分,共 10 分)

請計算丙公司 20X8 年度之下列比率:

說明:一年請以 365 天計;計算請到小數點第二位,以下四捨五入。

(每小題 2 分,共 10 分)