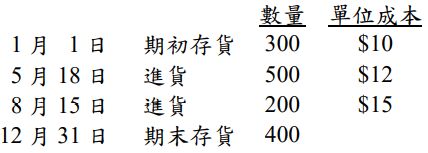

二、甲企業 2022 年的銷貨相關資料如下:請分別計算:(每小題 10 分,共 20 分)

試卷測驗 - 112 年 - 112 地方政府特種考試_四等_財稅行政、會計:會計學概要#118153-阿摩線上測驗

micos313剛剛做了阿摩測驗,考了5分

VIP與詳解卡管理

VIP與詳解卡管理