VIP與詳解卡管理

VIP與詳解卡管理

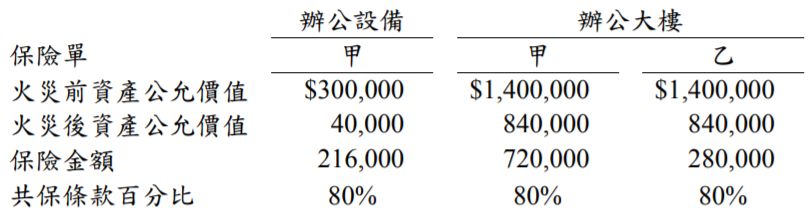

試作:(每小題 10 分,共 20 分)

試作:(每小題 10 分,共 20 分)試卷測驗 - 108 年 - 108 地方政府特種考試_三等_會計:中級會計學#81187-阿摩線上測驗

yunshuan剛剛做了阿摩測驗,考了30分

|

1 甲公司 X8 年度相關資料如下:

已知甲公司 X8 年度銷貨成本為$6,600,000(含存貨跌價損失$300,000),則甲公司 X8 年度 支付供應商貨款是多少?

已知甲公司 X8 年度銷貨成本為$6,600,000(含存貨跌價損失$300,000),則甲公司 X8 年度 支付供應商貨款是多少?

(A)$6,050,000

(B)$6,350,000

(C)$6,550,000

(D)$6,650,000

3 X8 年初,甲公司持有乙公司 25%股權,並具重大影響力,甲公司對乙公司長期股權投資之 帳面金額為$600,000,享有之股權淨值為$600,000。乙公司於 X8 年度產生鉅大損失$3,000,000 ,甲公司另有對乙公司之長期墊款$100,000,則 X8 年甲公司應認列的投資損失數是多少?

(A)$750,000

(B)$700,000

(C)$650,000

(D)$600,000

一、宜蘭公司於 X1 年 1 月 1 日收購羅東公司所有資產與負債,羅東公司

有 A、B、C 三個營業部門(均為現金產生單位),且有共用資產與

各自商譽。X1 年 12 月 31 日各營業部門資產暨可回收金額如下:

*該項資產之公允價值減出售費用後=$879

試作:宜蘭公司 X1 年 12 月 31 日認列減損損失的分錄(數字計算至

整數,小數點以下四捨五入)。(15 分)

*該項資產之公允價值減出售費用後=$879

試作:宜蘭公司 X1 年 12 月 31 日認列減損損失的分錄(數字計算至

整數,小數點以下四捨五入)。(15 分)