VIP與詳解卡管理

VIP與詳解卡管理

)

。

)

。試卷測驗 - 110 年 - 110 普通考試_財稅行政、金融保險、會計:會計學概要#102817-阿摩線上測驗

馨晨剛剛做了阿摩測驗,考了80分

|

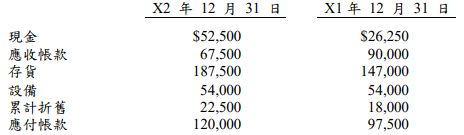

一、台中公司從事文具批發業務,其進貨和銷貨皆採賒帳方式,X2 年中顧客

以現金償還帳款共$570,000,台中公司以現金支付貨款共$390,000,且其

設備與投入資本於該年度中均無增減,台中公司 X2 年當年度未發放股

利,亦無營業外損益。台中公司 X1 年及 X2 年結帳後之所有資產與負債

科目資料如下: 試作:

試作:

請根據上述資料計算台中公司 X2 年度之(一)銷貨淨額(二)銷貨成本(三)營

業費用。(不考慮所得稅)

(9 分)

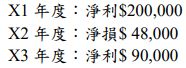

三、台南公司於 X1 年初成立,過去三年來之帳列淨利及淨損分別如下:

X4 年初稽核人員審查台南公司帳冊時,發現下列各項錯誤:

(一)台南公司對存貨採定期盤存制,各年度期末存貨錯誤如下:

X1 年高估$36,500;X2 年低估$27,780;X3 年高估$21,840。

(二)台南公司各年度期末應付薪資漏列情形如下:

X1 年$75,000;X2 年$55,000;X3 年$95,000。

(三)台南公司購入文具用品,皆於購入時即以費用認列,期末未耗部分移次年繼續使用,但期末未作調整;各年度期末未耗情形如下:X1 年全部耗盡;X2 年$45,000;X3 年$18,633。

試根據上述資料,計算台南公司 X1 年、X2 年、X3 年各年度之正確淨 利或淨損。 (不考慮所得稅) (9 分)