VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 112 年 - 112 高等考試_三級_財稅行政、金融保險:會計學#115734-阿摩線上測驗

要上岸!剛剛做了阿摩測驗,考了92分

|

7 甲公司於X1年間因無法收現而沖銷應收帳款$3,000,另外並收回前期已沖銷之信用減損帳款 $1,800。X1年期末之帳齡分析資料如下所示:

甲公司經分析後,認列X1年度之預期信用減損損失$5,000。試問在X1年1月1日,備抵損失餘額應為多少?

(A)借餘$900

(B)貸餘$1,500

(C)貸餘$3,300

(D)貸餘$6,200

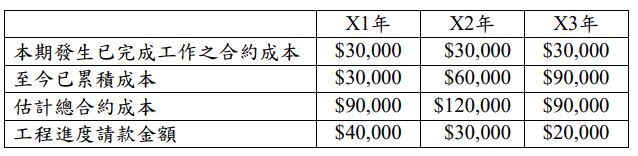

一、甲公司於X1年1月1日承包總價為$100,000之建造合約。該建造合約之履約義務係隨時間逐步滿足,其他相關資訊如下:

若甲公司以下列兩種方法衡量履約義務完成程度:

⑴方法一:至今完工已發生合約成本占估計總合約成本之比例。

⑵方法二:以實體完成程度衡量;至X1年底完成40%、至X2年底完成

55%,並於X3年度完成100%。

試作:

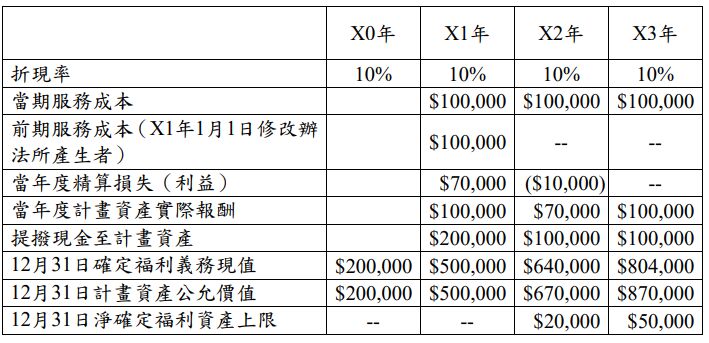

二、甲公司之退休金計畫屬確定福利計畫,其計畫資產皆以與公司分離之信託帳戶管理。該公司於X1年1月1日修改退休辦法,依精算報告衡量之前期服務成本為$100,000,修改辦法所涵蓋員工之平均剩餘服務年

限為10年。該公司所有提撥及計畫資產產生實際報酬均於年底發生(公司尚無人員退休) 。此外,所有已發生退休金成本皆不得資本化為其他資產。有關退休金福利的其他資料請見下表:

試作:

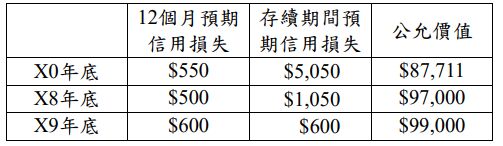

三、甲公司於X0年12月31日購入乙公司發行面額$100,000之債券,該10年期債券票面利率8%,自X1年至X10年每年底付息,X10年12月31日另

支付本金$100,000。購入及發行該債券之價格皆為$87,711,甲、乙兩公司計算該債券之有效利率皆為10%。甲公司判斷在其持有該公司債的期間內,該公司債之信用風險皆未顯著增加,且甲公司於X10年4月

1日以102加計應計利息出售該投資。乙公司判斷,在該發行之公司債之所有流通期間內,該公司債唯一重大攸關之市場狀況變動係來自無風險利率,而無風險利率在此10年期間內皆無變動。該債券其他相關資訊如下:

試作:(各小題之金額皆須註明係利益或損失)