VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 112 年 - 112 普通考試_財稅行政、會計:會計學概要#115733-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了30分

|

6甲公司於X2年12月31日以$200,000平價買入乙公司發行之公司債,並將該債券分類為按攤銷後成本衡量之金融資產。認列減損之相關資料如下:

若X3年底,該債券的信用風險已顯著增加,則甲公司於X2年及X3年底應認列於本期淨利之預期信用減損損失分別為何?

若X3年底,該債券的信用風險已顯著增加,則甲公司於X2年及X3年底應認列於本期淨利之預期信用減損損失分別為何?

(A)$4,000、$11,000

(B)$12,000、$12,000

(C)$4,000、$20,000

(D)$4,000、$24,000

12甲公司於X1年開始生產並銷售筆記型電腦,每台售價$30,000,並提供顧客二年期保證型保固。甲公司預估有2%的筆記型電腦在第一年發生損壞,3%的筆記型電腦在第二年發生損壞,95%的筆記型電腦不會在二年內發生損壞;筆記型電腦發生損壞的情況可分為三種,維修成本$5,000的機率有30%、維修成本$3,500的機率有50%、維修成本$1,000的機率有20%。X1年與X2年筆記型電腦銷售與實際發生之維修成本如下:

則X2年底甲公司的產品保證負債科目餘額為何?

則X2年底甲公司的產品保證負債科目餘額為何?

(A)$638,250

(B)$418,100

(C)$220,150

(D)$190,400

16甲公司X1年底權益內容如下:

已知甲公司X1年普通股每股帳面金額為$18,X0年發放特別股6%股利、X1年未發放,請問特別股每股贖回價格為多少?

已知甲公司X1年普通股每股帳面金額為$18,X0年發放特別股6%股利、X1年未發放,請問特別股每股贖回價格為多少?

(A)$12.6

(B)$13.5

(C)$13.7

(D)$14.2

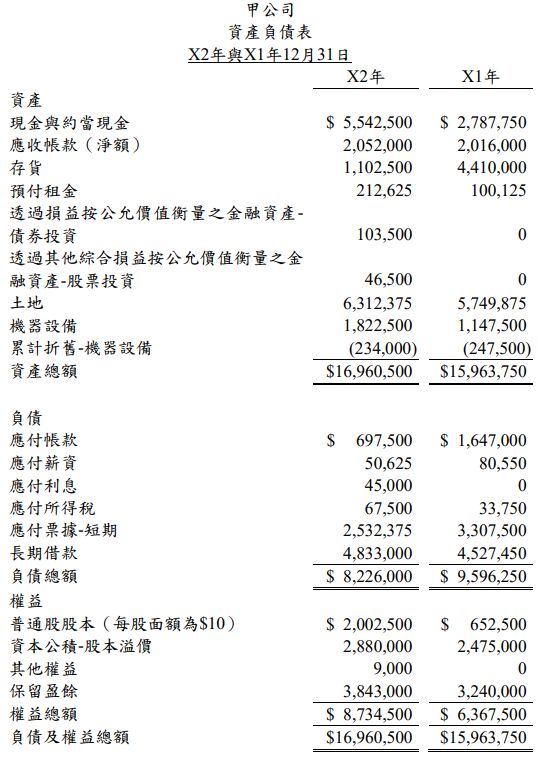

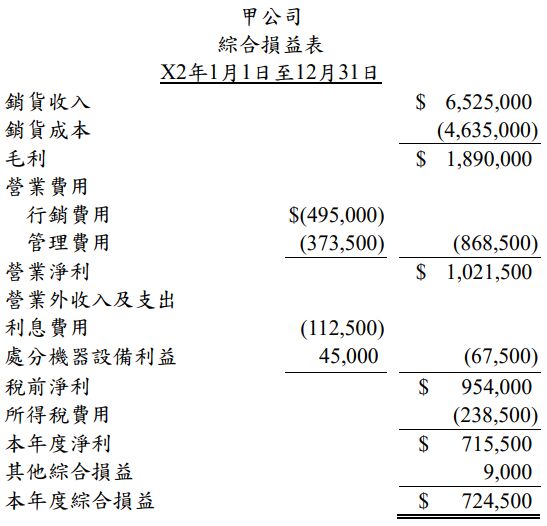

三、甲公司X1年與X2年之有關財務資料如下:

其他補充資訊:

(1)甲公司以$562,500現金購買土地。

(2)於X2年12月31日,甲公司以向銀行舉借長期借款方式,新增購買成本為$1,125,000之機器設備。

(3)甲公司於X2年中以現金$405,000處分部分機器設備,處分日有關該機器設備之原始成本與累計折舊分別為$450,000與$90,000。

(4)於X2年12月31日,甲公司以現金$103,500之對價投資乙公司之債券,此債券投資之目的係為交易目的而持有。

(5)於X2年6月1日,甲公司以現金$37,500之對價投資丙公司之普通股股票,甲公司於該日作一不可撤銷之選擇,將該股票投資分類為「透過其他綜合損益按公允價值衡量之金融資產-股票投資」;於X2年末,甲公司仍持有該股票投資,且X2年12月31日該股票投資

之公允價值為$46,500。

(6)於X2年度,甲公司償還短期應付票據$775,125。

(7)於X2年度,甲公司償還長期借款$819,450。

(8)於X2年度,甲公司增資新發行普通股135,000股,每股發行價格為$13。

(9)於X2年度,甲公司發放現金股利$112,500。

(10)甲公司於X2年度之綜合損益表中,管理費用$373,500之明細項目包含:折舊費用$76,500、薪資費用$94,500、租金費用$51,300與其

他費用$151,200。

(11)甲公司於編製現金流量表時,利息費用並未分類為籌資活動,而支付現金股利分類為籌資活動。

試作: