VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 112 年 - 112 專技普考_記帳士:會計學概要#117680-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了15分

|

8 甲公司被同業控告侵犯專利權,並要求賠償,甲公司法律顧問評估甲公司勝訴機會微乎其微,可能的賠償金額在$1,500,000~$5,000,000 之間,其機率分布如下:

則甲公司有關該訴訟之會計處理為何?

(A)應認列負債準備$2,950,000

(B)應認列負債準備$3,000,000

(C)應認列負債準備$1,500,000,並附註揭露或有負債$3,500,000

(D)僅附註揭露或有負債金額為$1,500,000~$5,000,000

10 甲公司 X3 年度銷貨成本為$860,000,其他相關資料如下:

試問甲公司 X3 年度進貨付現金額是多少?

(A)$858,000

(B)$862,000

(C)$864,000

(D)$866,000

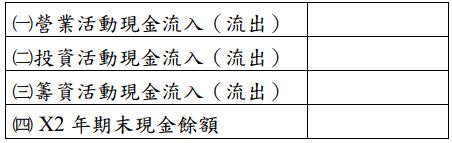

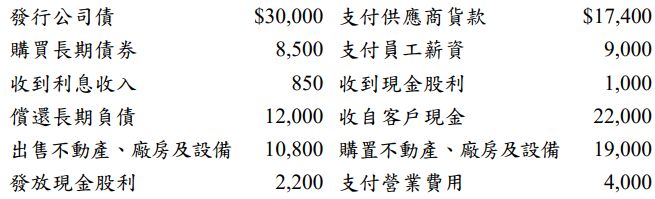

三、X2 年 1 月 1 日,丙公司的現金餘額為$24,000,以下係該公司 X2 年

度的相關資訊: 除以上資訊外,丙公司於年度中另發行股票$12,000 取得不動產、廠房及設備,另發放股票股利$2,800。

丙公司將發放現金股利列為籌資活動的現金流量,將收到現金利息和股利收入列為營業活動的現金流量。

請計算丙公司 X2 年度之(一)營業活動之現金流量、(二)投資活動之現金流量、(三)籌資活動之現金流量、(四) X2 年期末現金餘額。請將答案依下列格式列示於答案卷上。(請附計算過程,否則不予計分)

。(16 分)

除以上資訊外,丙公司於年度中另發行股票$12,000 取得不動產、廠房及設備,另發放股票股利$2,800。

丙公司將發放現金股利列為籌資活動的現金流量,將收到現金利息和股利收入列為營業活動的現金流量。

請計算丙公司 X2 年度之(一)營業活動之現金流量、(二)投資活動之現金流量、(三)籌資活動之現金流量、(四) X2 年期末現金餘額。請將答案依下列格式列示於答案卷上。(請附計算過程,否則不予計分)

。(16 分)