VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 111 年 - 111 身心障礙特種考試_四等_財稅行政:會計學概要#107522-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了20分

|

17 甲公司 X1 年運輸設備之資料如下:  甲公司 X1 年與運輸設備相關的交易包括:⑴以$30,000 購買一項運輸設 備,其中 90%以現金支付,其餘以三年後到期之附息票據支付;⑵出售一 項運輸設備獲利$2,000;⑶X1 年運輸設備之折舊費用為$18,000。假設運輸 設備無其他相關交易,則甲公司 X1 年因運輸設備所造成的投資活動現金 流量影響數為多少?

甲公司 X1 年與運輸設備相關的交易包括:⑴以$30,000 購買一項運輸設 備,其中 90%以現金支付,其餘以三年後到期之附息票據支付;⑵出售一 項運輸設備獲利$2,000;⑶X1 年運輸設備之折舊費用為$18,000。假設運輸 設備無其他相關交易,則甲公司 X1 年因運輸設備所造成的投資活動現金 流量影響數為多少?

(A)現金流出$13,000

(B)現金流出$18,000

(C)現金流出$20,000

(D)現金流出$21,000

18 甲公司為製造業,X1 年度甲公司之稅前淨利、稅後淨利與綜合損益分別 為$2,471,800、$2,400,000 與$2,888,000。其會計主管在檢視該公司編製之 X1 年度間接法現金流量表,其中有關來自營業活動現金流量之相關資料 如下所示:

前述①至⑨的項目中,錯誤之項目有幾項?

(A)二項

(B)三項

(C)四項

(D)五項

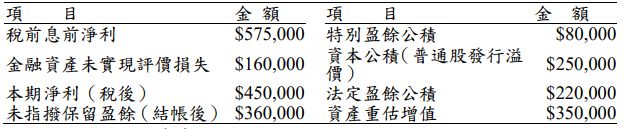

二、下列資料擷取自乙公司 X6 年度資產負債表及綜合損益表:

乙公司另提供額外資訊如下:

乙公司另提供額外資訊如下: