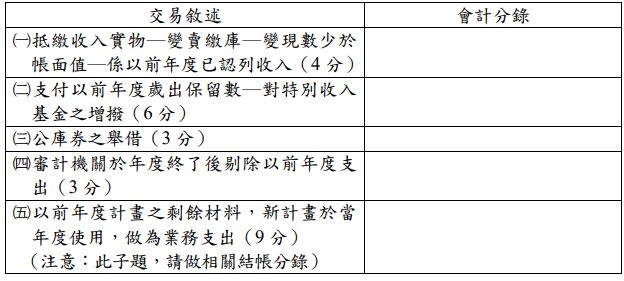

二、參考我國現行中央政府普通公務單位會計制度之一致規定,做下列交易之會計分錄(請以四級會計科目作答) 。分錄數字部分,以「XXX」標示 即可:

試卷測驗 - 111 年 - 111 地方政府特種考試_四等_會計:政府會計概要#112355-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了30分

VIP與詳解卡管理

VIP與詳解卡管理