VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 110 年 - 110 高等考試_三級_會計:中級會計學#102800-阿摩線上測驗

鄭評育剛剛做了阿摩測驗,考了10分

|

假設各年度發生之股份基礎給付酬勞成本均認列為當期費用,試問:實施前述員工認股權或股份 增值權計畫,對於甲公司未來盈餘與資本結構之影響,下列敘述何者正確(不考慮所得稅)?

假設各年度發生之股份基礎給付酬勞成本均認列為當期費用,試問:實施前述員工認股權或股份 增值權計畫,對於甲公司未來盈餘與資本結構之影響,下列敘述何者正確(不考慮所得稅)? 16 甲公司於 X3 年 1 月 1 日以$986,384 之價格(含交易成本)購入乙公司所發行 X5 年 12 月 31

日到期、票面利率 4.5%(每年底付息一次)、面額$1,000,000 之公司債,原始有效利率為 5%。

甲公司將該債券投資分類為透過其他綜合損益按公允價值衡量之金融資產。X3 年 12 月 31 日,

乙公司如期支付票面利息,惟甲公司判斷該債券之信用風險已經顯著增加,並估計存續期間之

預期信用損失金額為$25,000。該債券投資於 X3 年 12 月 31 日之公允價值為$965,000。關於前

項債券投資之會計處理,下列敘述何者正確?(不考慮所得稅,金額四捨五入取至整數)

(A)於 X3 年 12 月 31 日,與該債券投資相關列報於「其他權益」之所有項目之淨額為借餘$703

(B)於 X3 年 12 月 31 日,該債券投資之「備抵損失」餘額為$25,000,應列報為該債券投資總

帳面金額之減項

(C)於 X3 年 12 月 31 日,與該債券投資相關之「評價調整」金額為貸餘$50,703

(D) X4 年與該債券投資相關之利息收入金額為$48,285

17 承上題,假設乙公司於 X4 年 12 月初與公司債受託人丙銀行進行債務協商,並於 X4 年 12 月 31

日達成協議:「乙公司須於 X5 年 1 月 1 日前付清 X4 年積欠利息$45,000 並支付債務協商費用

$15,000;本金由$1,000,000 減免為$850,000,到期日延長至 X6 年 12 月 31 日;X5 年與 X6 年之

適用利率由 4.5%降至 3%,於每年年底支付。」於 X4 年 12 月 30 日(債務協商前刻),乙公司

帳上該應付公司債之攤銷後成本為$1,000,000(不包括應付利息),相同借款條件下乙公司之增額

借款利率為 8%。乙公司對於前項債務協商之會計處理,下列敘述何者正確?

(A) X4 年應認列債務協商利益$173,901

(B) X4 年 12 月 31 日債務協商後,該應付公司債之帳面金額為$811,123

(C) X4 年應認列手續費$15,000

(D) X5 年應認列利息費用$61,934

20 甲公司經營連鎖咖啡店,於 X1 年 1 月 1 日承租某處零售店面,租賃期間為 10 年,每年租金

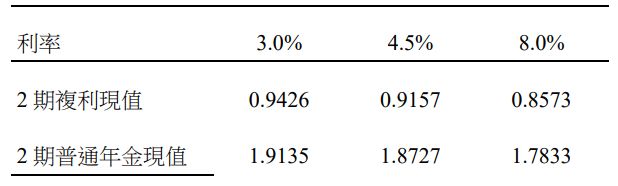

$1,800,000,於年初支付。租金每兩年調整一次,按該兩年期間消費者物價指數(CPI)變動

之百分比調整。X1 年 1 月 1 日與 X3 年 1 月 1 日,CPI 分別為 100 與 110,甲公司之增額借

款利率分別為 6%與 7%。租賃開始日之租賃隱含利率無法確定。使用權資產採直線法計提折

舊,無殘值。關於甲公司前項租賃合約於 X3 年度之財務報導,下列敘述何者正確?(請參

照下列普通年金現值,四捨五入取至整數)

(A) X3 年租賃負債之利息費用為$663,189

(B) X3 年使用權資產之折舊費用為$1,404,306

(C) X3 年 12 月 31 日租賃負債之帳面金額為$11,417,670

(D) X3 年 12 月 31 日使用權資產之帳面金額為$9,830,142

二、下面為甲公司資產負債表及綜合損益表

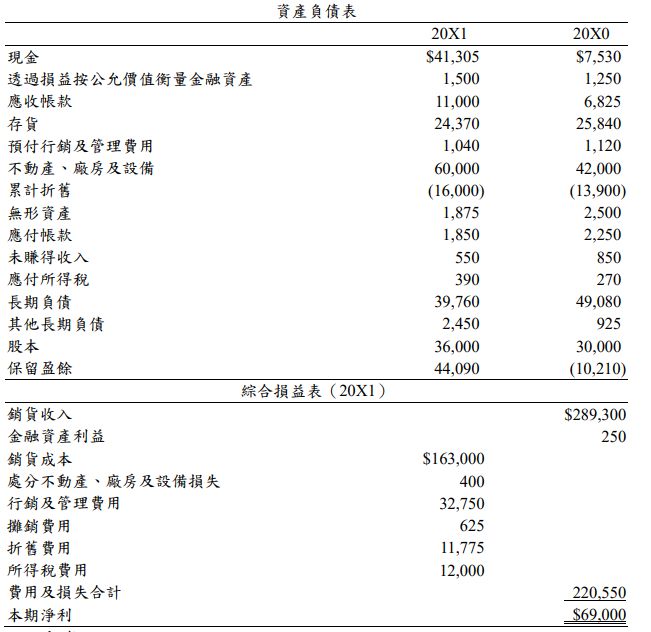

額外資訊如下:

1. 20X1 年出售不動產、廠房及設備,原始取得成本為$10,500。

2.應付帳款均與購貨有關。

3.其他長期負債為退休金負債,退休金費用均列為行銷及管理費用。

4. 20X1 年發行股票以交換不動產、廠房及設備,公允價值為$4,000。

試作: